実際価格と予定価格

前講までの平均法や先入先出法で材料の消費金額を計算するというのは、実際の価格を使って材料費を計算していたことになります。月初材料の@¥53と当月購入の@¥50を使いましたが、これはどちらも材料の実際の価格です。

これに対し、予定価格を使って消費金額を計算する場合もあります。材料の購入価格が確定して、それを平均法や先入先出法により、計算するというのは時間がかかります。また、仕入れたタイミングでの材料価格の変動で製造原価もいちいち変動します。

そこで、過去の価格の平均や、予算で決めた価格など、あらかじめ決めておいた価格(予定消費価格)を使って、材料の消費金額を計算すると、単価はいつも同じですからあとは消費量だけ掛ければ、すぐ材料費が決まり、仕掛品、製品と原価計算が迅速になります。

ただし、実際に購入した材料価格が予定価格と同じにはなりません。予定価格を使用する場合は、予定価格と実際価格の差異を、適切に会計処理してやらないといけません。

予定価格<実際価格の場合

| 【設例4】先入先出法で仕訳と勘定記入 (1)材料¥5,000(100kg)を掛けで購入した。 (2)材料を直接材料として70kg消費した。 ただし、材料の月初棚卸残高は¥2,650(50kg)であった。材料の棚卸減耗はなかった。 なお、材料の消費金額は、予定消費価格@¥48/kgを用いて計算する。 |

問題文の指示のとおり、材料消費の仕訳と勘定記入は、予定消費価格を使って算出した金額を使います。

【仕訳】

(1)

(借)材 料 5,000

/(貸)買掛金 5,000

(2)

(借)仕掛品 3,360

/(貸)材 料 3,360(*)

(*)予定消費価格@¥48/kg×70kg=3,360

.jpg)

ところで、材料勘定の借方合計¥7,650から、予定価格で計算した¥3,360相当の材料が倉庫から出ていきましたが、では、倉庫に残っている材料はいくらでしょうか?

7,650-3,360=4,290

でしょうか?

いいえ。

¥4,290は、月末在庫数量80kgで割ると、@¥53.625/kgで、期首材料(@¥53)や当月購入材料(@¥50)より割高になっています。

しかしこの割高分が来月以降に繰り越されて、在庫資産の過大評価になってしまいます。

予定価格と実際価格との差異は、当月のうちに“始末”しておかなければなりません。

今回の【設例4】は先入先出法で計算という指示なので、月末在庫の単価は、当月購入材料と同じ@¥50/kgでなければなりません。

すると、

@¥50/kg×80kg=4,000

これが、月末在庫の材料の評価額であり、次月繰越額になります。

そこで、次月繰越4,000を入れて、材料勘定の今月分を閉め切ろうとすると、

.jpg)

次月繰越を4,000とすると、材料勘定は上記のように、借方合計7,650、貸方合計7,360で、合計が一致しないので締め切ることができません。

どうすればいいのか?

足りない貸方側に、差額の290を追加してあげると、貸方合計も7,650になって、借方合計=貸方合計で締め切ることができます。

仕訳でいうと、材料勘定の貸方側に290追加するので、

/(貸)材 料 290

となりますね。では借方は?

借方は「材料消費価格差異」勘定に仕訳します。材料の消費価格の予定価格と実際価格との差異という意味です。

-1024x304.jpg)

今回の例の場合では、材料消費価格差異は借方に計上されたので借方差異と呼ばれ、最終的に売上原価に追加されます。

(借)売上原価 290/(貸)材料消費価格差異 290

売上原価というコストを増加させるので、借方差異は不利差異とも呼ばれます。

今回の【設例4】では、予定価格が、実際価格よりも安かったので、後でその分売上原価を追加しなければならないので、不利差異になりました。

逆に、予定価格の方が実際価格よりも高い場合はどうなるでしょう?

予定価格>実際価格の場合

| 【設例5】先入先出法で仕訳と勘定記入 (1)材料¥5,000(100kg)を掛けで購入した。 (2)材料を直接材料として70kg消費した。 ただし、材料の月初棚卸残高は¥2,650(50kg)であった。材料の棚卸減耗はなかった。 なお、材料の消費金額は、予定消費価格@¥55/kgを用いて計算する。 |

【仕訳】

(1)(借)材 料 5,000 (貸)買掛金 5,000

(2)(借)仕掛品 3,850 (貸)材 料 3,850(*)

(*)予定消費価格@¥55/kg×70kg=3,850

.jpg)

材料勘定の借方側は【設例4】と変わりありません。貸方側の次月繰越(=月末残高)も、先入先出法なので、当月購入材料単価@¥50×80kg=4,000です。

すると、借方合計の方が貸方合計よりも200少なくなります。

材料勘定を締め切るには、この場合、借方側に差額の200を追加します。

(借)材 料 200

では貸方は?

やはり「材料消費価格差異」です。

(借)材 料 200 (貸)材料消費価格差異 200

この仕訳を材料勘定と材料消費価格差異勘定に記帳すると、

-1024x304.jpg)

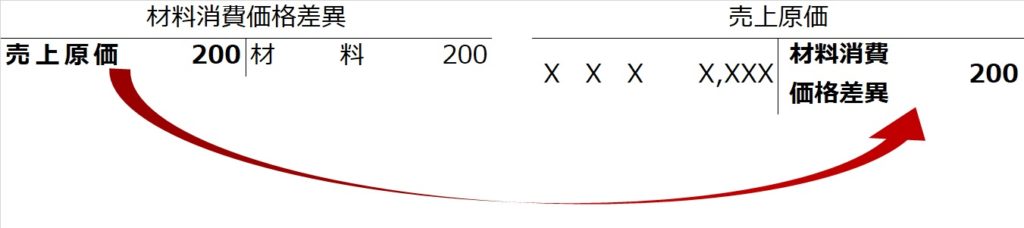

こんどは、材料消費価格差異勘定の貸方に仕訳、記帳されたので、貸方差異になりました(材料勘定の借方側に「材料消費価格差異」とあるので「借方差異だ!」って間違わないように注意してください!)。

(借)材料消費価格差異 200 (貸)売 上 原 価 200

貸方差異になった材料消費価格差異は最終的に売上原価を貸方で減らすので、コストが減る=有利差異と呼ばれます。