製造間接費の原価計算表への記入

前講の製造直接費(直接材料費・直接労務費・直接経費)は、各製品に紐づけ(直課・賦課)できる費用なので、問題文で与えられた製品別の費用を原価計算表に転記するだけでした。

ところが、各製品に共通して発生する製造間接費は、何らかの基準で各製品いくらという配分計算をして、各製造指図書に配賦しなければなりません。

| 【設例4】原価計算表への記入 (7)製造間接費¥5,500を、製造指図書№101に¥3,000、製造指図書№102に¥2,500それぞれ配賦する。 |

【仕訳】

(7)(借)仕掛品 5,500 (貸)製造間接費 5,500

「配賦」というコトバが出てきたら、実際配賦だろうが予定配賦だろうが、費用の勘定の貸方に仕訳するんでした。

(復習・・・製造間接費の配賦)

-1024x481.jpg)

問題文にあるとおり、製造指図書№101に3,000、№102に2,500と埋めてあげると、各製品ごとの製造原価合計まで完成しました。

原価計算表はヨコに見ていくと、費目別の合計、タテに見ていくと製品別の合計になっています。

製造間接費の配賦計算の仕方

ところで、問題文で「製造指図書№101に3,000、№102に2,500」と製品別に金額が与えられていたので、製造間接費なのに製造直接費と同じ直課みたいにダイレクトに数字が埋められましたが、ではこの¥3,000と¥2,500というのは、どうやって配分計算するんでしょうか?

例えば、上記の【設例4】(7)について、問題文ではじめから製品別の金額が与えられるのではなく、次のように自分で計算しなければならない設定の場合もあります。

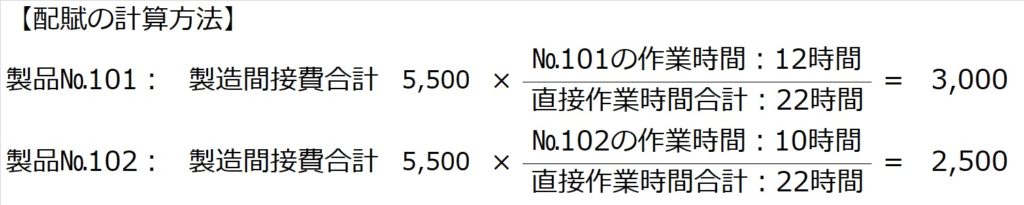

| 【設例4‘】原価計算表への記入 (7‘)製造間接費¥5,500は、次の直接作業時間をもとに、各製造指図書に配賦する。 [資料] 直接作業時間:製造指図書№101・・・12時間 製造指図書№102・・・10時間 |

さあ、トータル¥5,500の製造間接費を、№101と№102にいくらずつで割り振ればいいと思いますか?

№101と№102作るのに、トータルで22時間かかりました。そのうちの12時間が№101、残りの10時間が№102。

ですから、¥5,500を12:10の比で配分してあげればいいわけですね。

分数の式を見るとアレルギー反応を起こす方もいますが、12/22と10/22を掛けているだけです。

あるいは、トータル金額の¥5,500をトータル作業時間22時間で割って1時間当たりの製造間接費単価(¥5,500÷22時間=@¥250/時間)にしてから、それぞれの製品製造にかかった時間をかけて、

№101:@¥250/時間×12時間=¥3,000

№102:@¥250/時間×10時間=¥2,500

と考えても同じです。

電卓で計算すると同じ手順で同じことをしています。

例えば上記のような考え方で、何らかの基準により製造間接費を製品別に配賦計算するわけです。

今回は、各製品にかかった直接作業時間を基準にして計算する設定でしたが、製品によって製造部門・工程が異なり、同じ1時間の作業時間でも、部門によってコストのかかり方が異なるような場合は、後で学習する部門別計算により、製造間接費を各製品に配賦する計算を行います。