| この講で学習すること |

| ・製造原価とは ・製造原価の形態別分類 |

商業簿記とは違う、工業簿記の最大の特徴である「原価計算」。

では「原価」とは何でしょうか?

「費用」や「コスト」と何が違うのでしょうか?

今はとりあえず、費用やコストだと思ってください。「ある製品を作るのにかかった費用・コスト」という感じです。

工業簿記の場合、「原価」は「総原価」と「製造原価」の2種類を意味しますが、ここではまず、「製造原価」を紹介します。

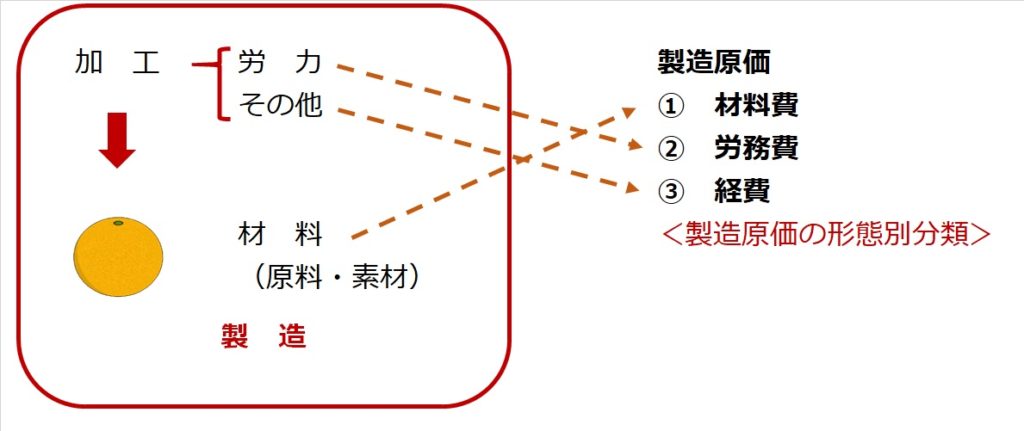

前講でも申しましたように、工業(製造業)は、商業のように仕入れたものを「商品」としてそのまま販売するのではなく、仕入れたものを「材料」として、その上に加工を施して、「製品」にしてから販売します。

製造原価つまりモノをつくるための費用・コストは、ベースとなる材料のコスト(材料費)と材料に施される加工のコスト(加工費)で構成されることになります。

| 製造原価 : 材料費 + 加工費 |

このうち、材料費は、原材料を調達先から仕入したときのコスト(=買ってきたときの値段)ですから、商業簿記の「仕入」と同じ考え方です。

では加工費は?

加工は、人の手によるものと機械などによるものに分けられます。

つまり、加工費は、加工に従事する従業員に支払われる給料など、人間に係るコスト(これを「労務費」といいます)と、機械など人間以外に係るコスト(これを「経費」といいます)で構成されます。

| 製造原価 : 材料費 + 労務費 + 経費 |

製造原価を、上記のように材料費・労務費・経費の3つに分類することを、製造原価の形態別分類といいます。

| 「原価とは?」のまとめ |

| ・製造原価=材料費+労務費+経費 ・これを、製造原価の「形態別分類」という |