| この講で学習する内容 |

| ・配賦とは何か ・製造間接費配賦の仕訳 |

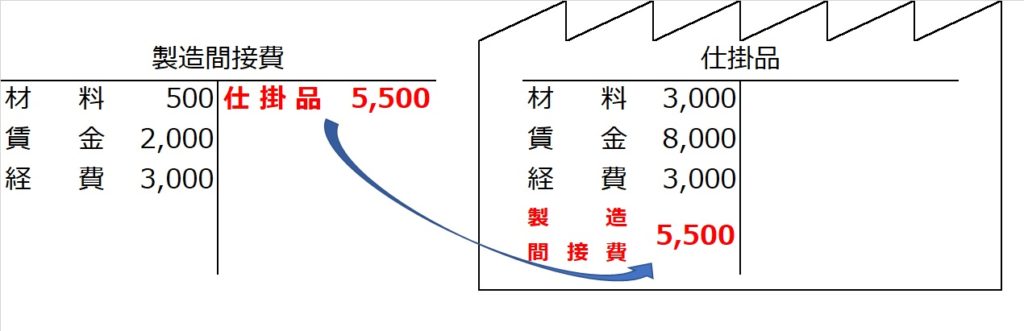

各製品に共通して発生したり、工場全体にかかる費用などで、特定の製品(例えば製品Aや製品B)にいくらかかったか明らかでないものは、製造間接費勘定に集められてきました。

しかしこの製造間接費勘定も、借方残高のままにしておくことはできません。賃金勘定や経費勘定のように、貸方から別の勘定に振り替えて、残高(貸借差額)をゼロにしないといけません。

では、振り替える先の「別の勘定」とは何でしょうか?

答えは、結局「仕掛品」勘定です。

製造間接費は、特定の製品にいくらかかったか明らかではありませんが、何らかの基準、例えば加工にかかった時間や加工作業を行った部門別計算などにより、ウソでも製品Aにいくら、製品Bにいくら、と配分します。

これを「配賦」というんでした(「直接費と間接費」の講参照)。

| 【設例】 |

| (7)製造間接費¥5,500を製品Aに¥3,000、製品Bに¥2,500配賦する。 |

なんで製品Aに¥3,000、製品Bに¥2,500なのかは不明ですが、何らかの基準で配分したら、そうなったということです。

しかし、仕訳に使う勘定科目上は「製品A」勘定、「製品B」勘定と分かれていないので、

(借)製品A 3,000 (貸)製造間接費 5,500

製品B 2,500

とはなりません。製品Aも製品Bも、仕訳上は「仕掛品」勘定になります。

【仕訳】

(7)(借)仕掛品 5,500 (貸)製造間接費 5,500

この仕訳を見ますと「なあんだ、材料費や労務費、経費を直接費と間接費にわざわざ分けて別々の勘定に仕訳したのに、ここで結局製造間接費も仕掛品に振り替えるんじゃ、はじめっから全部仕掛品でいいじゃん」と思いませんか?

繰り返しますが、仕訳上は製品A、製品Bの区別がないのでどっちも「仕掛品」ですが、仕訳とは別に原価計算上は、合計¥5,500の製造間接費を、製品Aと製品Bに分けて配分しているのです。

これで、製造間接費勘定も、賃金勘定や経費勘定と同じように、借方合計=貸方合計になって残高ゼロになりました。

材料費・労務費・経費がすべて「仕掛品」勘定に集まってきました。

| 「STEP2.製造間接費配賦のシンプルな設例」のまとめ |

| ・製造間接費は、何らかの基準で各製品に配賦する ・仕訳上は、各製品とも勘定科目名は「仕掛品」なので (借)仕掛品 XXX (貸)製造間接費 XXX という仕訳になる。 |