| この講で学習する内容 ・材料月初棚卸残高がない場合の、材料消費単価の計算 ・材料月初棚卸残高がある場合の、材料消費単価の計算(2種類) |

前講までで、材料費の基本的な考え方と仕訳、分類について学習し終えました。ここからは、日商簿記検定2級本試験で出題されるような、具体的な材料費の計算問題をマスターしていきましょう。

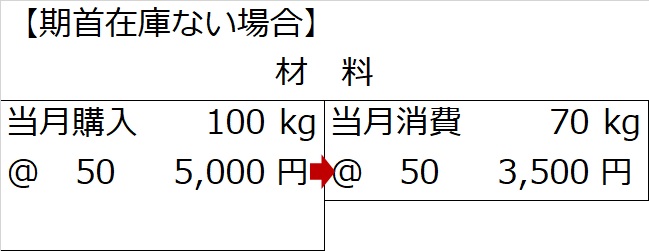

期首材料がない場合

| 【設例1】 (1)材料¥5,000(100kg)を掛けで購入した。 (2)材料を直接材料として70kg消費した。 ただし、材料の月初棚卸残高はなかったものとする。 |

【仕訳】

(1)(借)材 料 5,000 (貸)買掛金 5,000

(2)(借)仕掛品 ??? (貸)材 料 ???

(2)の借方・貸方の科目は前講までの復習です。材料倉庫から材料という資産を70kg分払い出して(貸方)、直接材料なので直接仕掛品(資産)に振り替えてます。では、消費された70kg分の金額はいくらでしょうか?

材料の月初棚卸残高がないということなので、(2)で倉庫から出した材料は、すべて(1)の100kg・¥5,000で仕入れた材料です。つまり、

(1)より¥5,000÷100kg=¥50/kg

¥50/kg×70kg=¥3,500

ですね。

(2)(借)仕掛品 3,500 (貸)材 料 3,500

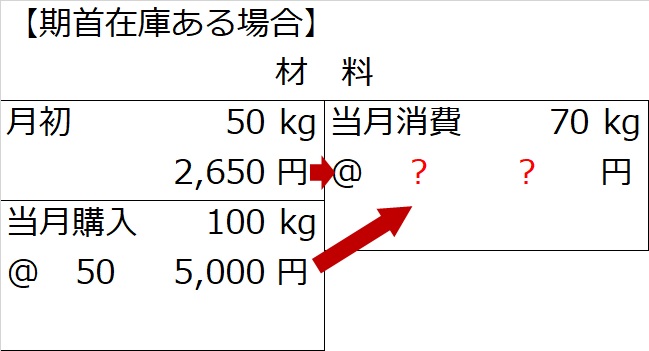

期首材料がある場合

それでは、材料倉庫に、前月からの余りの材料(=材料月初棚卸残高)があった場合はどうなるでしょうか?

| 【設例2】 (1)材料¥5,000(100kg)を掛けで購入した。 (2)材料を直接材料として70kg消費した。 ただし、材料の月初棚卸残高は¥2,650(50kg)であった。 |

【仕訳】

(1)(借)材 料 5,000 (貸)買掛金 5,000

(2)(借)仕掛品 ??? (貸)材 料 ???

(1)は【設例1】と同じです。

では、(2)の消費した70kg分の材料の消費金額はいくらでしょうか?

これを算出するためには、材料倉庫から払い出した材料70kgが、残っていた材料なのか、それとも当月購入した材料なのか、そして古いの新しいの、それぞれどんだけ消費したのかという情報が必要になります。

この、古い材料と新しい材料をそれぞれどれだけ消費したかの考え方には2通りのやり方があります。簿記3級で学習したあれとあれです。覚えていますか?

平均法と先入先出法です。

| 材料の消費単価の計算方法のまとめ ・材料月初棚卸残高がない場合は、材料消費単価は、当月購入単価 ・材料月初棚卸残高がある場合は、材料消費単価は、 ①平均法 または ②先入先出法 により算出する |