前々講の【設例1】は、月末仕掛品がないという設定だったので、原価計算においては、月初仕掛品と当月投入分が、すべて当月完成品原価になりました。

では月末仕掛品がある場合は、どういう計算になるのでしょうか?

総合原価計算における完成品と作りかけの違い

そもそも、総合原価計算では、一定期間に発生した材料費・労務費・経費を、同じ期間の生産量で割って、製品1個当たり単位原価を計算するんでした。

では、この計算式の「1か月間の生産量」ですが、完成品だけでなく、作りかけの月末仕掛品があれば、これも生産量に含めるのでしょうか?

作りかけとはいえ、途中まで作っているわけですから、コストは発生しているはずです。しかし、未完成なので、完成品と同額のコストがかかっているわけではありません。じゃあ、半分ぐらいまで出来上がた仕掛品には、完成品の半分のコストを配分すればいいのでしょうか?

ここで、総合原価計算では、完成品でも未完成品でも、同じだけかかっているコストと、完成度合いに比例して発生するコストに分けて考えます。

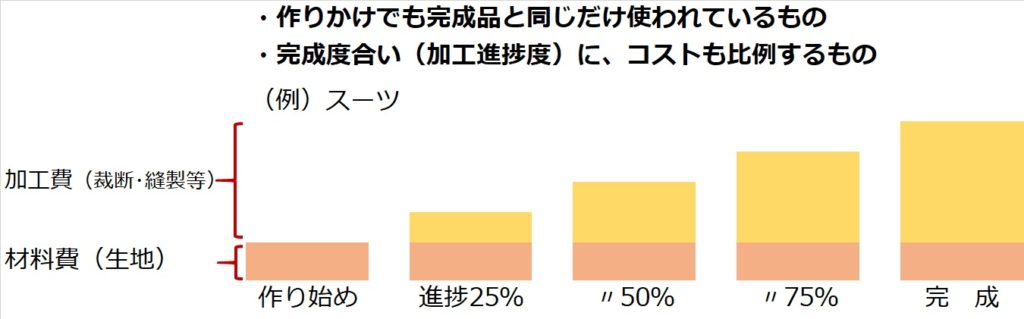

ここで、冒頭のスーツの例で考えます。

作業の進み具合に比例して発生するコスト

手間賃(加工費)は、まだ5分しか作業してないものと、3時間作業が終わったものとでは、発生の度合いが違ってきます。つまり、作業の進捗にコストが比例して発生すると考えられます。

例えば、このスーツを完成させるのに、時給¥1,000の職人さんが、4時間作業する必要があるとします。完成品のスーツには、材料費のほかに、この職人さんの4時間分の労務費¥4,000がかかっています。

ところが、進捗が25%、つまり1時間作業した時点での作りかけ状態であれば、1時間分の労務費¥1,000しかまだかかっていないと考えられます。

作業の進み具合に関係なく、完成品も作りかけも同じだけ発生するコスト

これに対し、スーツのもとになる生地(材料費)は、作り始めたら、もう生地には戻れません。つまり、完成度合いが1%でも100%でも、同じだけ材料費が発生しています。

総合原価計算におけるコストの分類

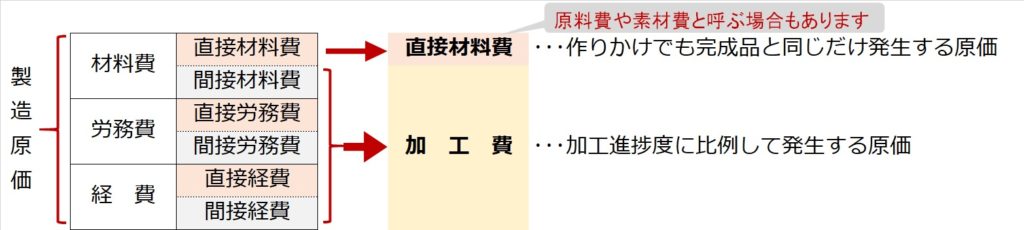

以上のように、総合原価計算では、原価のうち、

①作りかけでも完成品と同じだけ発生する原価

②完成度合い(=加工進捗度)に比例して発生する原価

に分けて原価計算します。

そして、総合原価計算では一般的に、材料費・労務費・経費のうち、直接材料費を①、それ以外の間接材料費と労務費、経費を②(まとめて加工費といいます)に分類して原価計算します(※)。

(※)直接材料費は、必ず①のように扱うわけではなく、製造工程への投入のされ方によって、変わる場合があります。総合原価計算の応用編で学習します。