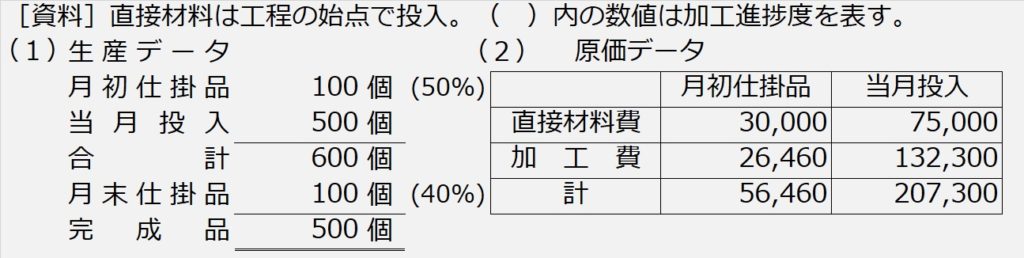

| 【設例3‘】 次の資料に基づいて、完成品総合原価及び完成品単位原価を平均法により計算しなさい。 |

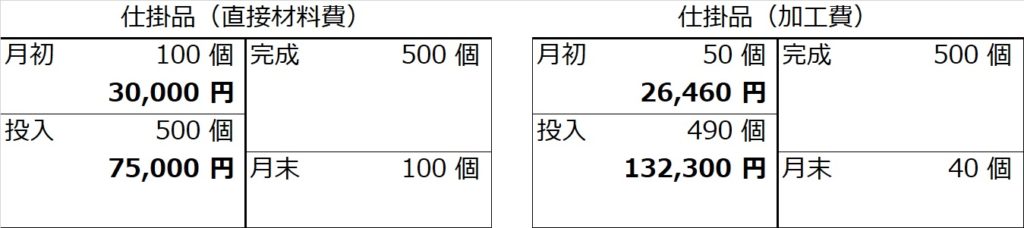

手順1.仕掛品ボックス(前講のとおり)

手順2.数量の整理(前講のとおり)

手順3.金額(原価)の計算

月初仕掛品原価と当月投入分原価を完成品と月末仕掛品に按分する計算のやり方として、平均法による場合は、月初仕掛品原価と当月投入分原価の平均額で完成品と月末仕掛品に按分します。

具体的には、月初仕掛品原価と当月投入分原価の合計を、月初仕掛品数量と当月投入分数量の合計で割って、平均単価を出します。

直接材料費:左側合計金額¥105,000÷左側合計数量600個=平均単価@¥175/個

加 工 費: 〃 ¥158,760÷ 〃 540個=平均単価@¥294/個

-1024x304.jpg)

あとは、この平均単価に完成品数量と月末仕掛品数量を掛けていけばいいのです。

手順4.直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【手順3】で、直接材料費と加工費について、それぞれ完成品総合原価と月末仕掛品原価に按分計算されたので、直接材料費と加工費を合計して、もとの仕掛品に戻します。

【完成品総合原価】

直接材料費:平均@¥175/個×500個=¥87,500

加 工 費:平均@¥294/個×500個=¥147,000

完成品総合原価=直接材料費¥87,500+加工費¥147,000=¥234,500

【完成品単位原価】

完成品単位原価=完成品総合原価¥234,500÷完成品数量500個=@¥469/個

【月末仕掛品原価】

直接材料費:平均@¥175/個×100個=¥17,500

加 工 費:平均@¥294/個× 40個=¥11,760

月末仕掛品原価=直接材料費¥17,500+加工費¥11,760=¥29,260