前講までの総合原価計算は、材料を投入して加工作業して完成という、単一工程での総合原価計算を学習してきました。

この講では、複数の工程で異なる加工作業を施して製品を製造する場合の総合原価計算(工程別総合原価計算)を学習します。

複数の工程といっても、日商簿記2級では3つも4つもありません。2つの工程までです。

どうやるのか?

前講までの総合原価計算を2回やるだけです。

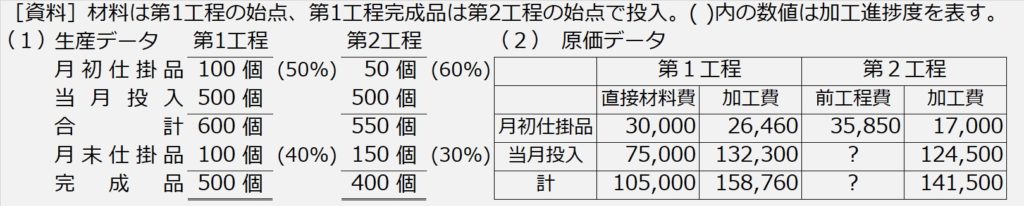

| 【設例11】 次の資料に基づいて、第1工程、第2工程の完成品総合原価及び完成品単位原価を先入先出法により計算しなさい。なお、第1工程は平均法、第2工程は先入先出法により計算すること。 |

前講までで学習した総合原価計算を、第1工程と第2工程、つまり2回(2倍)やればいいだけです。

第1工程から第2工程のつなぎのところだけ覚えればOKです(後述)。

第1工程の原価計算

まずは、第1工程から、いつもの手順で解いていきます。平均法で。

【手順1】第1工程仕掛品ボックス

【手順2】第1工程数量の整理

【手順3】第1工程金額(原価)の計算

【手順4】直接材料費と加工費を、第1工程完成品総合原価と第1工程月末仕掛品原価に整理

【第1工程月末仕掛品原価】

直接材料費:平均@¥175/個×100個=¥17,500

加 工 費:平均@¥294/個×40個=¥11,760

第1工程月末仕掛品原価=直接材料費¥17,500+加工費¥11,760=¥29,260

【第1工程完成品総合原価】

直接材料費:借方合計105,000-月末仕掛品原価¥17,500=¥87,500

加 工 費:借方合計158,760-月末仕掛品原価¥11,760=¥147,000

第1工程完成品総合原価=直接材料費¥87,500+加工費¥147,000=¥234,500

【第1工程完成品単位原価】

第1工程完成品単位原価=完成品総合原価¥234,500÷完成品数量500個

=@¥469/個

第2工程の原価計算

次に第2工程に入ります。

問題文[資料]原価データによると、第2工程の当月投入が「?」になっています。

この「?」には、第1工程完成品が入ります。

よく見ると、原価データの第2工程は「直接材料費」ではなく「前工程費」となっています。

第2工程で使う材料は、第1工程の加工を終えた第1工程完成品なので、直接材料費が前工程費になります。計算の仕方は、始点投入の直接材料費と同じです。第1工程完成品の直接材料費も加工費も、どちらも合計して、第2工程の前工程費・当月投入のところに入れます。

(第2工程の加工費は、あくまで第2工程での加工作業にかかるコストです。)

それでは、第2工程も、第1工程と同じ手順で原価計算(先入先出法)します。

【手順1】第2工程仕掛品ボックス

【手順2】第2工程数量の整理

【手順3】第2工程金額(原価)の計算

【手順4】直接材料費と加工費を、第2工程完成品総合原価と第2工程月末仕掛品原価に整理

【第2工程月末仕掛品原価】

直接材料費:平均@¥469/個×150個=¥70,350

加 工 費:平均@¥300/個×45個=¥13,500

第2工程月末仕掛品原価=直接材料費¥70,350+加工費¥13,500=¥83,850

【第2工程完成品総合原価】

直接材料費:借方合計¥270,350-月末仕掛品原価¥70,350=¥200,000

加 工 費:借方合計¥141,500-月末仕掛品原価¥13,500=¥128,000

第2工程完成品総合原価=直接材料費¥200,000+加工費¥128,000=¥328,000

【第2工程完成品単位原価】

第2工程完成品単位原価=完成品総合原価¥328,000÷完成品数量500個=@¥656/個