製造間接費の実際発生額の集計

前講でご紹介しましたように、製造間接費の配賦には実際配賦と予定配賦がありますが、まずは、差異が発生せずわかりやすい実際配賦から学習していきましょう。

| 【設例1】 (1)¥5,000の材料のうち、直接材料として¥3,000、間接材料として¥500それぞれ消費した。 (2)¥10,000の賃金のうち、直接工の直接作業分として¥8,000、間接作業分として¥2,000それぞれ消費した。 (3)¥6,000の経費のうち、直接経費として¥3,000、間接経費として¥3,000それぞれ消費した。 |

【仕訳】

(1)

(借)仕 掛 品 3,000

(借)製造間接費 500

/ (貸)材 料 3,500

(2)

(借)仕 掛 品 8,000

(借)製造間接費 2,000

/ (貸)賃 金 10,000

(3)

(借)仕 掛 品 3,000

(借)製造間接費 3,000

/ (貸)経 費 6,000

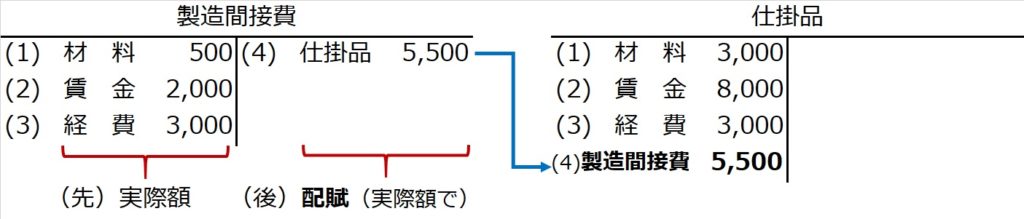

【勘定記入】

-1024x152.jpg)

製造間接費の実際発生額を配賦すると

それでは、【設例1】に次の(4)を追加したらどうなるでしょう?

| 【設例1のつづき】 (4)製造間接費¥5,500を、製品Aに¥3,000、製品Bに¥2,500それぞれ配賦した。 |

問題文に「製品Aに¥3,000、製品Bに¥2,500」とありますが、仕訳上は製品Aと製品Bに区別がなく、結局「仕掛品」勘定に¥5,500という仕訳になります。

【仕訳】

(4)

(借)仕掛品 5,500

/(貸)製造間接費 5,500

実際配賦のメリットとデメリット

【設例1】のように、(1)~(3)で材料費・労務費・経費から実際に製造間接費に計上された金額をもとに、その全額を製造間接費勘定の貸方から仕掛品の借方に振り替えるやり方を「実際配賦」といいます。

製造間接費の実際額が確定するのを待って、実際額をそのまま配賦するわけです。

当然ながら、実際額をそっくり配賦(=仕掛品へ振替)するので、製造間接費勘定には差異なんか発生しないで、借方合計=貸方合計になって締め切ることができます。

しかし、製造間接費は多岐にわたります。例えば電気代やガス代、水道代など、翌月にならないと先月の実際発生額がわからないものもあります。しかし、それを待っていたのでは、先に完成した製品の原価がまだ計算されていない、という事態にもなります。そこで、材料費や労務費のときと同様、予定額で先に計算する必要が生じます。