固変分解とは?

前講まで、直接原価計算においては、変動費と固定費に分けて原価計算をしてきました。ということは、すべての費用を、変動費と固定費に分ける(これを「固変分解」といいます)必要があるわけです。

ところが、すべての費用がきれいに変動費か固定費かのどちらかに分類できるわけではありません。以前に例として挙げた電気料金は、固定費である基本料金と、変動費である従量料金が複合になっています。工員など従業員の労務費も、一定時間までは固定給、それを超えると、残業手当が発生するなど、変動費要素と固定費要素が組み合わさっています。

それでは、直接原価計算を採用しようとする場合に、どうやって変動費と固定費を算出すればよいのでしょうか?

日商簿記検定2級の出題範囲では、「高低点法」という方法で、変動費と固定費に分ける方法を学習します。

高低点法とは?

それではこの高低点法では、どうやって変動費と固定費に分解するのでしょうか?

毎月発生する費用(原価)を集計し、ヨコ軸に操業度(どれだけ作業したか)、タテ軸に発生した費用の金額として、毎月の実績をプロットします。

-1024x342.jpg)

当然、きれいなグラフにはなりません。バラバラで不規則な点の集合になるでしょう。

このバラバラな点の集まりのなかから、最小値と最大値をとって線で結んで、傾きを割り出します。この傾きを、変動費率とみなすのです。

ここで注意点が2つあります。

| 【高低点法の注意点】 1.最小値と最大値をとる際に、原価ではなく、操業度の最小値と最大値を結ぶ 2.正常操業圏内での、最小値と最大値をとる(正常操業圏外の点は除外) |

それでは、上記の注意点に気をつけて、具体的に日商簿記2級本試験で出題される形式で高低点法により変動費と固定費に分ける計算をやってみましょう。

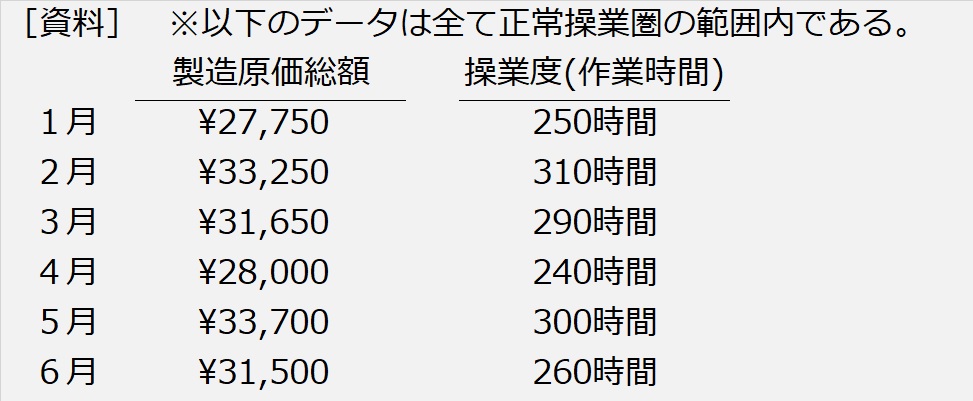

| 【設例5】 次の資料に基づき、高低点法により、変動費率と固定費を計算しなさい。 |

さっそく、注意点その1が効いてきます。

製造原価総額を見て、「最小は1月、最大は5月」と判断しないこと。

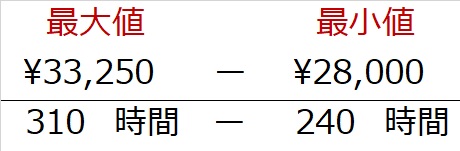

操業度の最小値である4月(240時間)と、最大値である2月(310時間)を結んでください。

(注意点2.は、「全て正常操業権の範囲内」とあるので本問ではOK)

この最小値と最大値を結んだ線分の傾きの出し方はわかりますか?

高低点法による変動費率の求め方

中学校1年の数学を思い出してください。

y=ax+bのグラフの傾きaの求め方=yの増加量/xの増加量

つまり、本問の場合は

が、傾き(=変動費率)を計算するための計算式です。

これを解いていくと、

というわけで、変動費率は、作業1時間当たり75円とわかりました。

高低点法による固定費の求め方

次に固定費を計算します。

操業度最小である4月であれば、

変動費率@¥75/時間×240時間=変動費¥18,000

変動費¥18,000+固定費?=¥28,000

よって、固定費は¥10,000とわかります。

操業度最大である2月でも同じです。

変動費率@¥75/時間×310時間=変動費¥23,250

変動費¥23,250+固定費?=¥33,250

よって、固定費は¥10,000で、4月で計算した場合と同じになります。

それ以外の月で固定費を計算すると合わないので、必ず操業度最小か最大の月で計算してください。

▶▶▶次講「損益分岐点とは」へ