前講までで、製造現場の中にある仕掛品勘定の借方側(左半分)が埋まりました。

ところで、ボックス図の講のところで学習した普通預金勘定と同じように、仕掛品も資産の勘定です。

仕掛品勘定の「前月繰越」は、前月以前から製造を開始して、前月末時点でいまだ完成していない状態で今月に繰り越されたものを意味します。

同じ借方側の「材料」「賃金」「経費」「製造間接費」は、前講までで学習した費目別計算と製造間接費配賦により今月新たに仕掛品に計上されたものです。

以上が、受入(増加)分です。

もし仮に今月1個も完成しなかったら、借方合計がすべて残高となり、次月繰越になります。

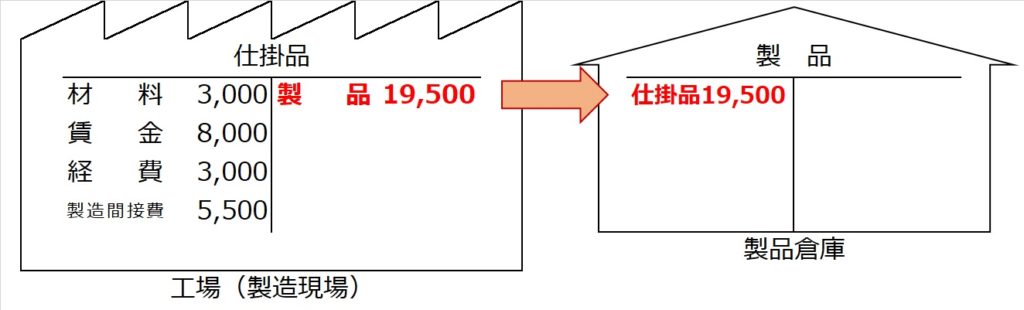

もし今月中に完成したものがあれば、完成品は製造現場から出て、製品倉庫に入庫します。会計処理でいえば、仕掛品勘定の貸方から、製品勘定の借方に振り替える仕訳を行うということです。

| 【設例】 |

| (8)製品Aと製品Bが完成した。製造原価は、製品Aが¥12,000、製品Bが¥7,500であった。 |

「製品が完成した」ということは、工業簿記の会計処理で言い換えると、「仕掛品が製品になった」ということ。

「製品A」「製品B」は勘定科目名としては、完成前は「仕掛品」、完成後は「製品」なので、

【仕訳】

(8)(借)製 品 19,500 (貸)仕掛品 19,500

となります。

この【設例】(8)では、仕掛品勘定の借方合計=19,500がすべて完成したことになるので、仕掛品勘定の残高はゼロ(つまり月末時点で製造現場に作りかけの製品はないということ)です。これがもし仮に、今月完成したのが¥10,000分だけであれば、残り¥9,500分は作りかけ状態で仕掛品勘定の残高として次月に繰り越されることになります。

今回の【設例】(8)では¥19,500分が製品倉庫に運ばれ、一旦、製品在庫になりました。

| 「STEP3.製品別計算のシンプルな設例」のまとめ |

| ・当月完成した製品は、仕掛品勘定の貸方から払い出して、製品勘定の借方に振り替える 【仕訳】 (借)製品 XXX (貸)仕掛品 XXX |