前講では、仕損・仕損品・仕損費とはそれぞれ何かについて、個別原価計算における仕損の処理の基本を学習しました。

ここでは、前項の【設例6】の続きとして、具体的に仕損品の補修指図書を原価計算表に落とし込み、さらに補修の仕訳も合わせて理解します。

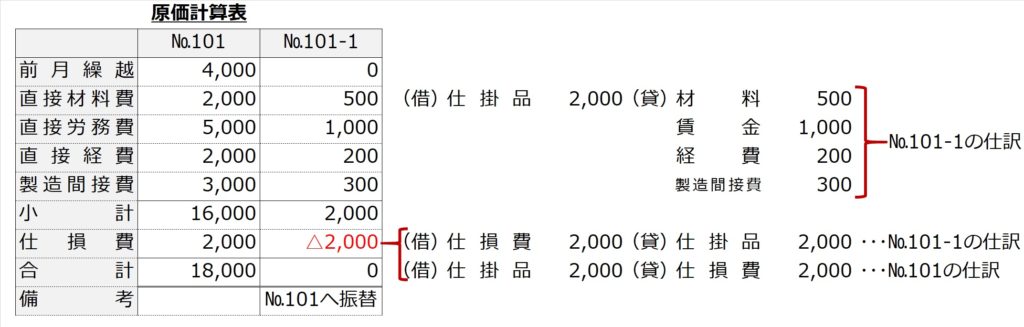

仕損費の原価計算表への記載方法

| 【設例6】 (再掲) 前々講【設例5】の製造指図書№101に仕損が生じ、補修指図書№101-1を発行して補修した。補修指図書№101-1に集計された原価は次のとおりである。 直接材料費¥500 直接労務費¥1,000 直接経費¥200 製造間接費¥300 |

それでは上記の製造指図書№101に集計された原価と補修指図書№101-1に集計された原価を、原価計算表に集計してみましょう。

.jpg)

№101は前々講の【設例5】と同じなので解説は省略します。№101-1は、問題文にあるとおり、直接材料費~製造間接費までをそのまま転記して小計欄に合計します。

しかし、№101-1はあくまで№101の追加作業分なので、補修費合計¥2,000をもともとの製造指図書№101に上乗せします。

.jpg)

補修指図書№101-1に集計された原価の合計¥2,000を直下ですぐマイナスして補修指図書№101-1の最終合計はゼロにして、備考欄には、もともとの製造指図書№101の方に振り替えた旨書いておきます。

そして、製造指図書№101の方は、№101-1の△2,000と同じ行で「仕損費」として、補修の追加コスト¥2,000をプラスつまりコストの追加をしています。

仕損の仕訳方法~原価計算表との対応関係

最後に、今の原価計算表と補修の仕訳を対応して示しておきます。

一番上の仕訳は、補修指図書№101-1に各費目を集計する仕訳で、製造指図書の場合と同じです。

二番目の「仕損費/仕掛品」の仕訳は、№101-1に集計された補修費を№101-1からマイナスして製造指図書№101に振替する仕訳。

一番下の「仕掛品/仕損費」の仕訳は、もともとの№101側に補修費を上乗せする仕訳です。