この講からは、前講で学習した直接原価計算や変動費と固定費の性質を使って、経営上の判断に資する数値の割り出し方を学習していきます。

何個以上売れれば儲けになるか?

まずは、損益分岐点からです。

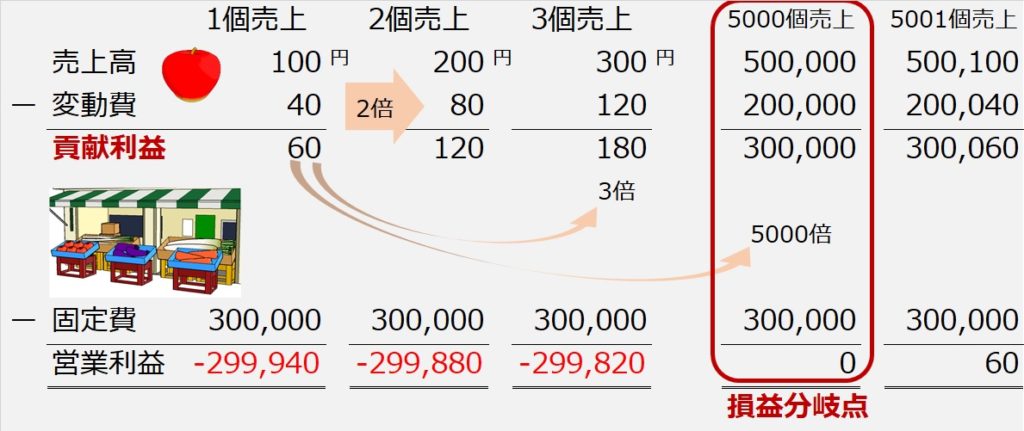

| 【設例6】 当店では、1個¥40で仕入れたリンゴを、1個¥100で販売している。 店の家賃が1か月¥300,000かかるとすると、このリンゴをいくら売れば儲けが出るか?(費用はリンゴの仕入代金と家賃だけだとする) |

問題文の意味はわかりますでしょうか?

リンゴ1個¥40で仕入れて¥100で売るので、1個売れれば¥60の儲けが出ます。しかし、家賃がひと月¥300,000かかるので、1個売っただけでは、まだ、¥299,940の赤字です。

じゃあ、どれだけ売れば、家賃のもとが取れるかという問題です。

変動費と貢献利益

この例の場合、リンゴの仕入代金が変動費になります(1個なら¥40、2個なら¥80、3個なら¥120・・・)。

そして、売上高から変動費を差し引いた、上のイラストでいう「手許に残る儲け」が貢献利益になります。

つまり、このリンゴは1個売れればお客さんから¥100もらえますが、それが全部儲けではなく、1個ごとに¥40の仕入代金を払わなければならないので、1個売れるごとに残る儲けは¥60だということです。この手許に残る儲けも、2個売れれば¥120、3個売れれば¥180、・・・というように、1個売れるごとに¥60ずつ増えていきます。つまり、貢献利益は売上高に比例して増える利益になります。

上のような簡略化したP/Lを書いていくと、ちょうど5,000個売り上げたときに、営業利益がゼロになります。

このリンゴ5,000個売れれば、貢献利益によって、家賃の¥300,000を回収できます。

このように、貢献利益によって固定費が賄えて、損益がプラスマイナスゼロになる点を「損益分岐点」といいます。

損益分岐点における売上高(金額)のことを、損益分岐点売上高

損益分岐点における売上数量のことを、損益分岐点販売数量

といいます。

損益分岐点販売数量の求め方

ところで、この図をまさか、5,000個分書いていたら、いつまでたっても解けません。もっと素早く損益分岐点を求める方法はないのでしょうか?

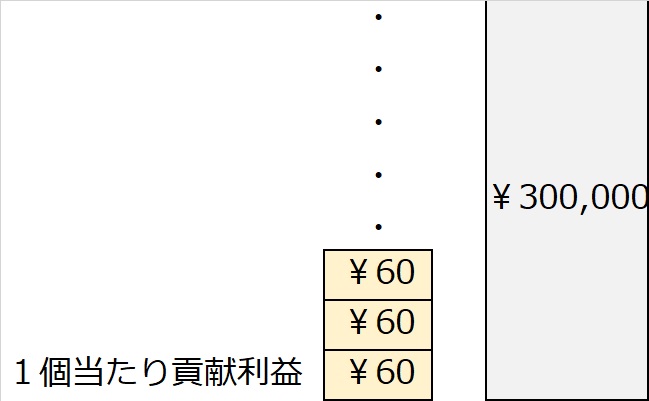

今回の設例では、リンゴ1個売れるごとに、@¥60/個ずつ貯まっていきますが、この@¥60を何個集めたら、家賃の¥300,000に届くでしょうか?

300,000÷60=5,000

で、@¥60を5,000個積めば、¥300,000に届くことがわかりますね。

ですから、固定費を、1個当たりの貢献利益で割り算すると、損益分岐点になる数量がわかります。

| 【損益分岐点販売数量の求め方】 損益分岐点販売数量=固定費÷1個当たり貢献利益 |

この算式を覚えていただくと、速く解けます。

この算式を忘れてしまったら、上述の「1個当たりの貢献利益を何個積み上げれば、固定費に届くか」というイメージを思い出してください。

損益分岐点売上高の求め方

では、損益分岐点売上高の方はどうやって求めるのか?

今回の【設例6】でいえば、リンゴの1個当たりの売値@¥100/個に、損益分岐点販売数量5,000個を掛ければ、算出されます。

値段@¥100/個×損益分岐点販売数量5,000=損益分岐点売上高¥500,000