当月消費賃金の計算方法

| 【設例7】 7月25日に、前月21日~今月20日従事分の賃金¥200,000を現金で支給した。なお、前月未払い分が¥60,000、当月未払い分が¥70,000あった。 |

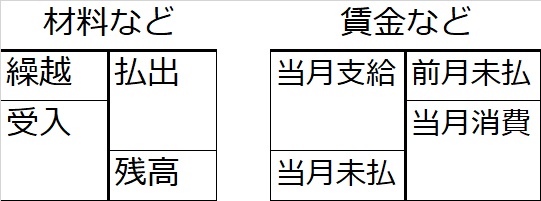

まず、前講で紹介した、資産の勘定と左右が逆になったボックス図を描きます。

賃金ボックスの当月支給、前月未払、当月未払にそれぞれ問題文の金額を入れてみます。

すると、右下の当月消費はいくらになるでしょうか?

当月支給200,000+当月未払70,000-前月未払60,000=当月消費210,000

が入りますね。

賃金消費の仕訳と勘定記入

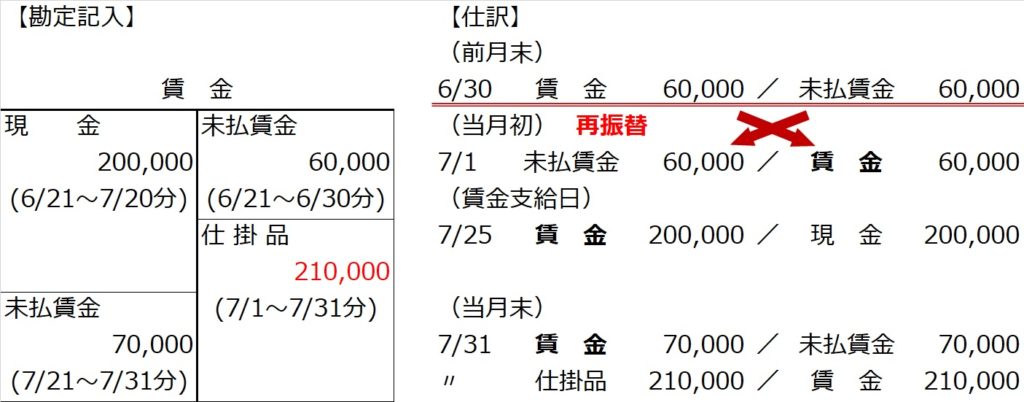

それでは、こうして計算された当月消費分を使って記帳した賃金勘定と仕訳を並べてみます。仮に、当月消費された賃金が全て直接工の直接作業分だとすると、

先に作っておいた賃金のボックス図では「当月支給」となっていたところは、勘定記入上は仕訳の相手科目となりますので、貸方である「現金」になります。

同様に、「前月未払」「当月未払」はいずれも「未払賃金」、そして当月消費は、仮に全て直接労務費として消費されたのであれば「仕掛品」と、それぞれの仕訳の相手科目に置き換わります。

それでは、各日付の仕訳について、支給日から順に説明を加えていきます。

7/25 賃金を¥200,000現金払いしたので、費用増=賃金勘定の借方に200,000

7/31 当月消費分¥210,000はすべて直接労務費ということなので仕掛品(資産)に振り替え。

7/21~31分は、来月(8月)に支払われますが、7月に仕事してもらった分なので7月の製造原価に含めなければなりません。そこで、7/21~31分を今月の賃金(費用)に加えます=賃金勘定の借方に70,000と同時に、これは来月支払わなければならない負債なので、貸方=未払賃金70,000。

ということは、6月末も同様の仕訳をしているはず。

6/30 6/21~30分は、7月に支払われますが、6月の仕事なので6月の製造原価に含める=賃金勘定の借方に60,000、貸方=未払賃金(負債)60,000。

7/1 6/30の仕訳を再振替(=貸借逆仕訳)

材料勘定などの資産の勘定と左右がひっくり返った賃金の「反転ボックス」と、賃金勘定それに仕訳をセットで理解してください。日商簿記検定2級本試験では、賃金や給料勘定を問われることもあれば、仕訳を出題される場合もあります。