前講で、総合原価計算のために使う仕掛品ボックスをご紹介しましたが、このボックスの特徴などについて、これからの工業簿記の学習に役立つ知識を補足します。

-1.jpg)

「月初仕掛品+当月投入=当月完成品+月末仕掛品」

の、仕掛品勘定を表す等式は、実は、単式簿記でおなじみ、預金通帳の等式

「繰越+お預け入れ-お引き出し=残高」

と同じつくりになっています。

仕掛品に置き換えると、前月からの「繰越」分が月初仕掛品、「お預け入れ」が当月投入、「お引き出し」が当月完成、「残高」が月末仕掛品です。

仕掛品は、まさに製造中の製品で、工場にありますが、当月投入は当月工場に入ってきたもの、当月完成は完成して工場から出ていったもの(=お引き出し)です。

そして、預金通帳の等式は、仕掛品に置き換えると

「月初仕掛品+当月投入―当月完成=月末仕掛品」

となりますが、この等式の「-当月完成」をイコールの右側(右辺)に移項すると、冒頭の仕掛品勘定の等式

「月初仕掛品+当月投入=当月完成品+月末仕掛品」

になります。

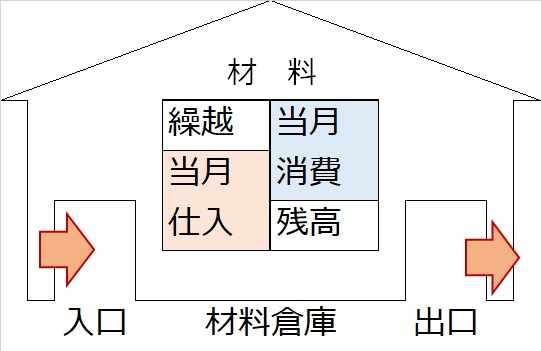

この等式は、仕掛品だけではなく、同じ資産である材料勘定や製品勘定などにも当てはまります。

材料勘定の場合

月初材料+当月購入材料=当月消費材料+月末材料

月初材料は、前月末から使われずに材料倉庫に在庫として残っていた材料

当月購入材料は、当月新たに仕入れて、材料倉庫に入庫した材料

当月消費材料は、製品製造などに使われるために材料倉庫から出庫した材料

月末材料は、今月末時点でまだ使われずに、材料倉庫に在庫として残っている材料

製品勘定の場合

月初製品+当月完成品=当月売上+月末製品

月初製品は、前月以前に完成し製品倉庫に在庫として保管されている製品

当月完成品は、今月完成し、工場から製品倉庫に入庫されたもの(仕掛品から製品になったもの)

当月売上は、今月売れて、製品倉庫から出庫された製品

月末製品は、完成品として製品倉庫に保管されているものの、今月末時点で売れずに製品倉庫に在庫として残っている製品