実際賃率と予定賃率

材料の消費金額(材料費)の講で、材料の消費金額を、材料の実際価格で計算するか予定価格で計算するかという論点を学習しました。

同様に、労務費についても実際か予定かという議論があります。労務費の場合は、価格とは言わず、「賃率」と言います。賃率というのは、単位当たりの賃金という意味ですが、日商簿記2級の学習ではもっぱら1時間当たりの賃金という意味で出題されますから、「時給」と思っておいてください。

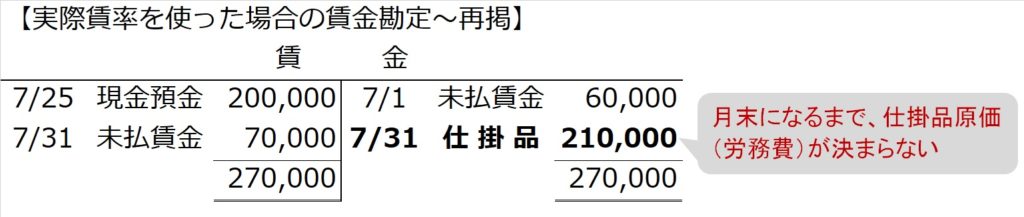

さて、前講で「反転ボックス」を使って計算した

当月支給額―前月未払額+当月未払額

により算出される消費賃金は、実際賃率による計算になります。

なぜなら、当月支給額をベースにしているからです。

(例えば、実際の時給@¥1,400×150時間=210,000のような算式により算出されます。)

実際賃率を使って消費賃金を計算すると、賃金勘定も借方合計=貸方合計となって余計な差異が発生しません。

しかし、材料費の場合と同様に、実際賃率で計算するには、月末日までの賃金の実績が確定しないと計算できないため、月の途中で製品が完成しても、まだ原価が計算できない、という時間的な問題が生じます。

そこで、材料費の場合と同様に、予定賃率(つまり、あらかじめこれくらいだろうと予定された時給)を使って、迅速に消費賃金(つまり仕掛品に振り替える労務費分の製造原価)を計算するやり方があります。

予定賃率を使うデメリットは、これも材料費の予定価格を使う場合と同じで、予定賃率と実際賃率との差異(「賃率差異」といいます)が発生することです。

予定賃率を使った消費賃金の計算と賃率差異

| 【設例8】 7月25日に、前月21日~今月20日従事分の賃金¥200,000を現金で支給した。なお、前月未払い分が¥60,000、当月未払い分が¥70,000あった。 なお、当月の直接工の賃金消費額は予定賃率(@¥1,200/時間)を使って計上する。 当月の直接工の実際作業時間は全て直接作業分で150時間であった。 |

賃金の消費とは、発生した労務費である賃金を、直接労務費分なら仕掛品勘定へ、間接労務費分なら製造間接費勘定へ振り替えることです。

問題文の指示どおり、予定賃率@¥1,200に作業時間150時間かけて賃金消費額を算出します。

@¥1,200×150時間=¥180,000

本問では「全て直接作業分」とあるので、これを仕掛品に振り替えます。

【賃金消費の仕訳】

(借)仕掛品 180,000

/(貸)賃 金 180,000

上記のように、予定賃率によって算出された賃金消費額を、当月支払額や前月未払額、当月未払額を合わせて賃金勘定に転記すると・・・

【賃金勘定の記入】

予定賃率で計算した当月消費賃金を賃金勘定に記入すると、賃金勘定の借方合計と貸方合計が一致しません。

これも、材料勘定のときと同じで、無理やり借方合計=貸方合計にして賃金勘定を締め切らなければなりません。じゃあ、どうすればいいか?

この設例の場合は、少ない貸方側に、足りない差額分30,000を追加します。

/(貸)賃 金 30,000

では借方は?

賃率差異です。

(借)賃率差異 30,000

/(貸)賃 金 30,000

この¥30,000は、予定賃率(@¥1,200)を使ったことによる、実際賃率(@¥1,400)との差異という意味です。

この場合の賃率差異は、借方差異ですか?それとも貸方差異ですか?

借方に賃率差異と仕訳して、賃率差異勘定の借方側に差異額が入ったので借方差異ですね。

では、この場合の賃率差異は、有利差異ですか?それとも不利差異ですか?

借方差異は、後で売上原価を増やすため、売上総利益を減らす働きをするので、不利差異です。

売上原価への振替や、貸方差異になる場合については、材料消費価格差異と同様なので、材料消費価格差異の講を参照ください。