前講では、直接材料費差異について、算式を使って価格差異と数量差異に差異分析する方法を学習しました。それでもやっぱり、価格差異と数量差異の算式を覚えられるか不安な方は、次のとおり図を描く解き方をオススメします。

差異分析図(直接材料費)の描き方

1.ヨコ軸に数量(消費量)、タテ軸に単価(価格)をとります。

-1024x440.jpg)

2.長方形(とうふ)をつくります。

-1024x440.jpg)

3.長方形(とうふ)の中を、「T」の字で区切ります。

-1024x440.jpg)

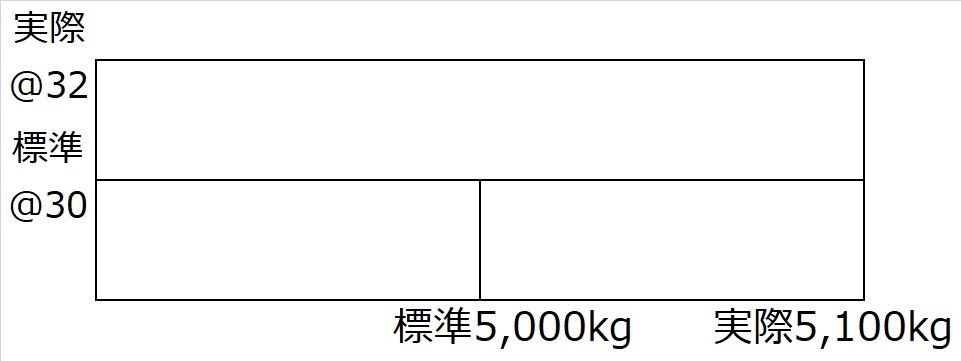

4.ヨコ軸、タテ軸とも、長方形と「T」の交点を、原点から「標準」「実際」の順で名前をふる。

-1024x440.jpg)

5.「T」字で3ブロックに区切られた長方形(とうふ)の、上半分のブロックの面積が価格差異、右下のブロック部分の面積が数量差異

-1024x440.jpg)

使わなかった左下の部分の面積は、標準直接材料費を表します。

それでは、前講で解いた【設例3】を、今度は図を描くやり方で解いてみましょう。

直接材料費差異分析の本試験問題の解法~図を描く解き方

それでは、日商簿記検定2級本試験レベルの問題で、直接材料費差異を価格差異と数量差異に分析する具体例な解き方をマスターしましょう。

| 【設例3】(再掲) 次の資料に基づいて、直接材料費差異を算出し、価格差異と数量差異に分析しなさい。 |

解き方の手順は、前講のように算式で解く場合と同じです。

- 手順1.数量の整理

- 手順2.標準原価計算

- 手順3.実際原価との差異(直接材料費差異)の算出

- 手順4.差異分析

の順で解いていきます。

手順1~手順3までは、前講のように算式で解く場合と同じです。

【手順1】数量の整理

【手順2】標準原価計算

【手順3】実際原価との差異(直接材料費差異)の算出

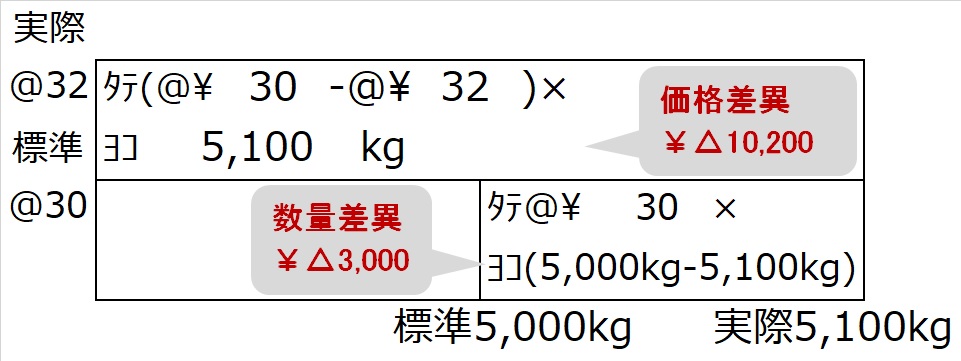

標準:@¥30/kg ×10kg×500個= ¥150,000

実際:@¥32/kg× 5,100kg =¥163,200

差異: △¥13,200

【手順4】差異分析

まず、ヨコ軸=消費量、タテ軸=単価のグラフに長方形を描き、その中を「T」字に区切ります。

ヨコ軸、タテ軸ともに、原点から外側に向かって、標準→実際の順でプロットします。

上図の上半分の部分(価格差異)と右下部分(数量差異)の長方形の面積をそれぞれ計算します。

価格差異=(@¥30/kgー@¥32/kg)×5,100kg=△¥10,200

数量差異=@¥30/kg×(5,000kg―5,100kg)=△¥3,000

答えは、前講の算式で計算した場合と同じになりました。当然、価格差異と数量差異を合わせると、もともとの直接材料費差異とも一致します。