組別総合原価計算とは

組別総合原価計算とは、同じ工程で違う種類の製品を製造する際に用いられる総合原価計算です。

「違う種類」といいましたが、ここでいう種類つまりグループ分けのことを「組」といいます。

ピンと来なかったら、「種類別総合原価計算」「グループ別総合原価計算」と思ってもOKです。

例えば、同じ工程でみかんジュースとりんごジュースという異なる種類の製品を製造するとします。この場合、組製品「みかんジュース」と組製品「りんごジュース」という言い方をします。

このとき、みかんジュースにしかかからない、みかんジュースだけに直課(賦課)する例えばみかんの直接材料費や、りんごジュースだけに直課するりんごの直接材料費を「組直接費」といいます。それぞれの組の原価にだけ、直課します。

一方、両組製品が使う、例えばミキサーを動かす電気代など、両組製品に共通して発生するコストを「組間接費」といいます。

何やら難しそうなコトバ使いですが、要するに、個別原価計算のときにもやった、直課と配賦をすればいいということです。

組別総合原価計算の本試験問題解法

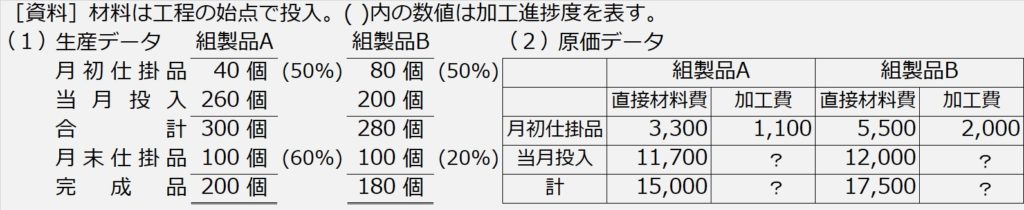

| 【設例13】 次の資料に基づいて、各組製品の完成品総合原価及び完成品単位原価を平均法により計算しなさい。なお、直接材料費は組直接費、加工費は組間接費とし、組間接費は直接作業時間を基準に各組製品に配賦する。 |

組別総合原価計算の問題の解き方・手順は、いつもの総合原価計算の手順の前に、まず組間接費の配賦計算という下ごしらえをしておくことが特徴です。

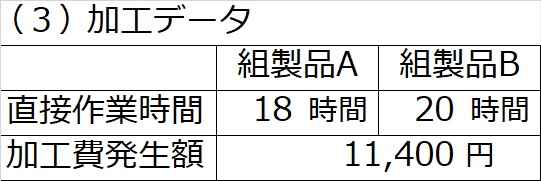

ですから、問題[資料](3)加工データからまず検討していくことになります。

本問では加工費が組間接費といっているので、(3)加工データの加工費発生額¥11,400を、組製品Aと組製品Bに配賦します。基準は直接作業時間といっているので、18時間:20時間の割合で、AとBに配分します。つまり、Aには総額の18/38、Bには総額の20/38を配分します。

【手順1】組間接費の各組製品への配賦計算

組製品Aの加工費(当月投入)

:加工費発生額¥11,400×18時間/38時間=¥5,400

組製品Bの加工費(当月投入)

:加工費発生額¥11,400×20時間/38時間=¥6,000

以上の各組製品への組間接費配賦額を、各組製品の加工費当月投入分の「?」に埋めてあげれば、あとはいつもの総合原価計算を製品Aと製品Bの2回分やればいいわけです。

【手順2】仕掛品ボックス

【手順3】数量の整理

【手順4】金額(原価)の計算

【手順5】直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【組製品A】

月末仕掛品:直接材料費¥5,000+加工費¥1,500=¥6,500

完成品総合原価:直接材料費¥10,000+加工費¥5,000=¥15,000

完成品単位原価:完成品総合原価¥15,000÷完成品数量200個=@¥75/個

【組製品B】

月末仕掛品:直接材料費¥6,250+加工費¥800=¥7,050

完成品総合原価:直接材料費¥11,250+加工費¥7,200=¥18,450

完成品単位原価:完成品総合原価¥18,450÷完成品数量180個=@¥102.5/個