仕損とは?仕損品とは?

前講までで学習した個別原価計算の設例では、月はまたぐことはあっても、基本的に製造指図書どおりに製造できた場合の個別原価計算でした。

工場の製造過程において、作るのにしくじってしまい失敗作が生じ、売り物にならなくなってしまうことがあります。このようにしくじることを「仕損」といい、失敗作のことを「仕損品」といいます。

仕損が生じてしまったら、どうしたらいいと思いますか?

2とおりの仕損品の処理方法

これについても、製造形態により大きく2とおりに分けられます(日商簿記2級の場合)。

まず、見込・大量生産の場合は、仕損品は捨てます。その分だけ、売り物になる合格品の完成品が減ります。

ところが、このセクションで学習している受注生産の場合、もう注文を受けていますから、お客さんが待っています。失敗しても、納期までに合格品にしてお客さんに引き渡さなければなりません。

そこで、日商簿記2級の範囲では、失敗作(仕損品)に手を加えて(補修して)、合格品にします。

個別原価計算における仕損の処理方法

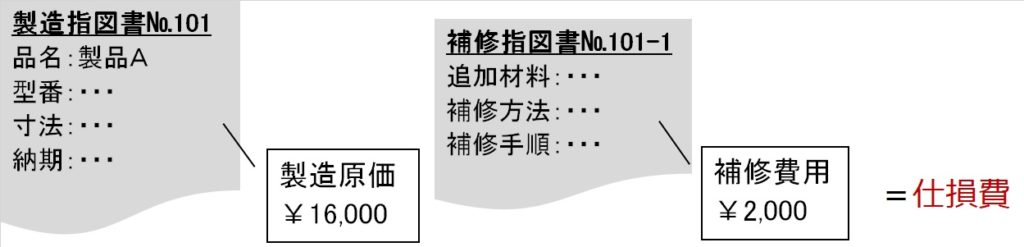

| 【設例6】 前講【設例5】の製造指図書№101に仕損が生じ、補修指図書№101-1を発行して補修した。補修指図書№101-1に集計された原価は次のとおりである。 直接材料費¥500 直接労務費¥1,000 直接経費¥200 製造間接費¥300 |

前講の【設例5】で製造した製造指図書№101の製品は、前月繰越分に当月作業分を合わせて製造原価トータルが¥16,000でした。もし、しくじらなかったら、この¥16,000のコストで完成でした。

しかし、【設例6】では、この段階でしくじりが発覚し、このままじゃお客さんに渡せないと判明しました。とはいえ納期までに納品しなければならないので、追加作業として補修をすることになりました。

この補修という余計な追加作業のために、そのためだけの指図書を発行します。これを補修指図書といいます。

つまり、仕損をしなければ、本来の製造指図書№101のとおりで¥16,000のコストで完成してお客さんに売れたところ、仕損が生じたせいで、余計な補修指図書№101-1を発行し、追加作業にさらに¥2,000(=問題文の直接材料費~製造間接費の合計)かかったということです。この仕損の補修のために余計にかかったコストを「仕損費」といいます。

それでは上記の製造指図書№101に集計された原価と補修指図書№101-1に集計された原価を、原価計算表に集計してみましょう。

▶▶▶次講「仕損費の原価計算表記載方法と仕訳の仕方」へ