前講では、月初仕掛品がない場合で、当月投入原価を完成品原価と月末仕掛品原価に按分する方法を、具体的な例題で学習しました。

ここではいよいよ、月初仕掛品も月末仕掛品も両方ある場合の、総合原価計算の仕方を学習します。

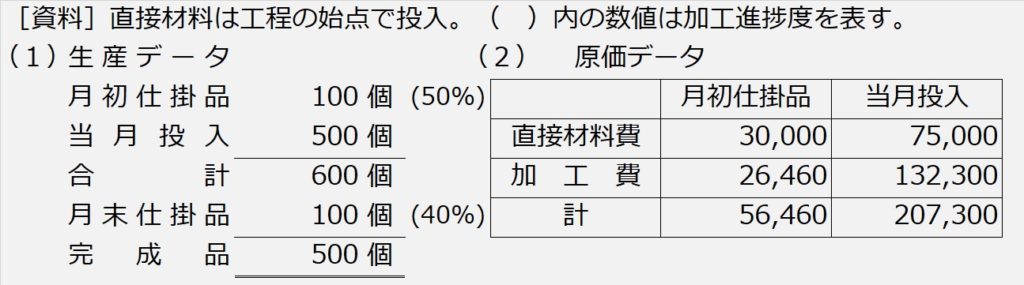

| 【設例3】 次の資料に基づいて、完成品総合原価及び完成品単位原価を計算しなさい。 |

手順1.仕掛品ボックス

手順2.数量の整理

直接材料費のボックスには生産データの数量をそのまま入れます。

加工費のボックスには生産データの数量に、加工進捗度を掛けた数字(=完成品換算量)を入れます。

当月投入分の加工進捗度はわからないので、後から逆算します。

月初仕掛品:数量100個×加工進捗度50%=完成品換算量50個

完成品:数量500個×加工進捗度100%=完成品換算量500個

月末仕掛品:数量100個×加工進捗度40%=完成品換算量40個

-1024x276.jpg)

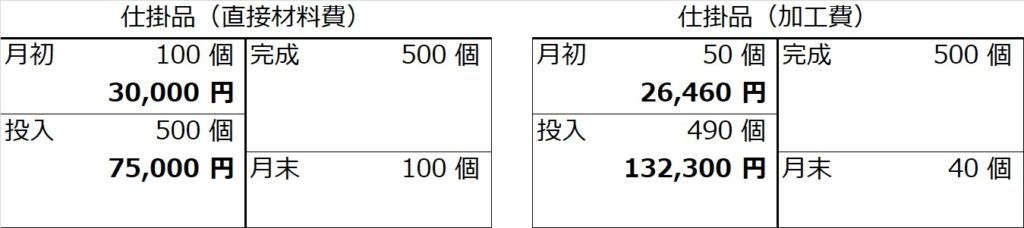

加工費ボックスの当月投入の数量はいくらか、わかりますか?

右半分の完成品と月末仕掛品で合計540個分です。左半分も同じ合計540個になるように「?」を埋めます。今回は月初仕掛品が50個分あるので、それを引いて「?」は490とわかります。

手順3.金額(原価)の計算

数量の整理ができたら、次は原価データから金額つまり原価計算をします。

直接材料費、加工費ともに、月初仕掛費と当月投入分の原価を、原価データから転記して埋めていきます。

前講と同じように、直接材料費ボックスと加工費ボックスの左側の原価を、完成品と月末仕掛品に按分します。

今回は、月初仕掛品と当月投入分と両方ありますが、それらを完成品と月末仕掛品にどう按分すればいいのでしょうか?

按分計算のやり方に、2通りの計算方法があります。

平均法と先入先出法です。