| 【設例6】 次の資料に基づいて、製造間接費差異を算出し、公式法変動予算により四分法にて差異分析しなさい。なお、製造間接費年間予算額は¥7,680,000(うち固定費予算額は¥5,760,000)、年間基準操業度は19,200時間とする。 |

解き方の手順は、差異分析の図の描き方以外は、前講の固定予算の場合と同様。

- 手順1.数量の整理

- 手順2.標準原価計算

- 手順3.実際原価との差異(製造間接費差異)の算出

- 手順4.差異分析

の順で解いていきます。

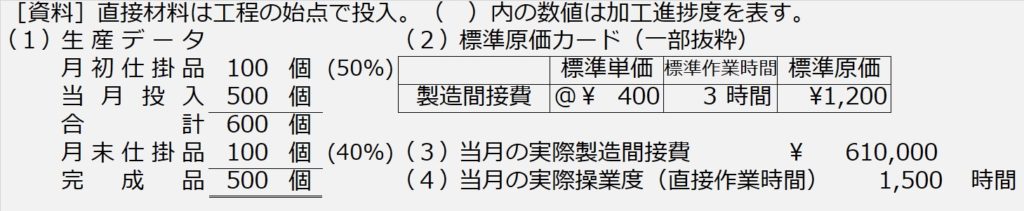

【手順1】数量の整理

【手順2】標準原価計算

【手順3】実際原価との差異(直接材料費差異)の算出

標準:@¥400/時間×3時間×490個= ¥588,000

実際: ¥610,000

差異: △¥22,000

【手順4】差異分析

シュラッター図を描き始める前に、下ごしらえをしておきます。

問題文で与えられた年間の数字を、月間に直しておきます。

製造間接費年間予算額¥7,680,000÷12か月=¥640,000(月間予算額)

うち、固定費予算¥5,760,000÷12か月=¥480,000(月間固定費予算額)

〃 変動費予算¥1,920,000÷12か月=¥160,000(月間変動費予算額)

年間基準操業度19,200時間÷12か月=1,600時間(月間基準操業度)

さらに、標準配賦率について、変動費率と固定費率に分けておきます。

固定費率=月間予算¥480,000÷月間基準操業度1,600時間=@¥300/時間

変動費率= 〃 ¥160,000÷ 〃 1,600時間=@¥100/時間

それではシュラッター図を描いていきます。

まず、ヨコ軸=操業度(作業時間)、タテ軸=製造間接費(金額)をとり、タテ軸上の真ん中あたりに固定費月間予算額¥480,000をとり、そこから、傾き@¥100/時間のグラフを右上に向けて、傾き@¥300のグラフを右下に向けて、月間基準操業度1,600時間のところまで描きます。

-1024x435.jpg)

次に、ヨコ軸の原点から外側に向かって、標準(ひ)→実際(じ)→基準(き)の順でプロットし、それぞれ3本のタテ棒を上に伸ばします。「標準」は2本のグラフの間。「実際」は変動費線も突き抜けて(予算よりも少なくても)。

-1024x435.jpg)

予算差異と操業度差異の出し方は、学習済みの実際原価計算の場合の製造間接費配賦差異の差異分析のときと同じです。

予算差異=月間変動予算額¥630,000-実際発生額¥610,000

=+¥20,000(有利差異・貸方差異)

操業度差異=固定費率@¥300/h×(実際操業度1,500h―基準操業度1,600h)

=△¥30,000(不利差異・借方差異)

予算差異を出すための月間変動予算額の求め方はわかりましたか?

変動比率@¥100/h×実際操業度1,500h+固定費月間予算¥480,000です。

-1024x435.jpg)

最後に、能率差異を出します。

標準(ノルマ)では、1,470時間以内でおさめなければいけないところ、実際には1,500時間かかってしまいました。30時間のオーバーです。

この、オーバー30時間に、配賦率のうち変動費率@¥100/時間と、固定費率@¥300/時間をそれぞれ掛けて、

能率差異(変動費分)

=変動費率@¥100/h×(標準操業度1,470h―実際操業度1,500h)

=△¥3,000(不利差異・借方差異)

能率差異(固定費分)

=固定費率@¥300/h×(標準操業度1,470h―実際操業度1,500h)

=△¥9,000(不利差異・借方差異)

-1024x435.jpg)

確かめ算を忘れずに

最後の最後にたしかめ算です。

予算差異+¥20,000+操業度差異△¥30,000+能率差異(変動費)△¥3,000+能率差異(固定費)△¥9,000

=△¥22,000

【手順3】で計算した製造間接費差異と一致しました。

ここが、日商簿記検定2級本試験で出題される標準原価計算の到達点(ゴール)です。繰り返し練習して、手順どおり機械的に解けるようになって、本試験を迎えましょう。