前講では、原価計算の全体の流れ(費目別計算~部門別計算~製品別計算)の中での、総合原価計算の位置づけについて確認しました。

ここでは、製品別計算のもう一つの個別原価計算と比較することで、総合原価計算の理解を深めていきます

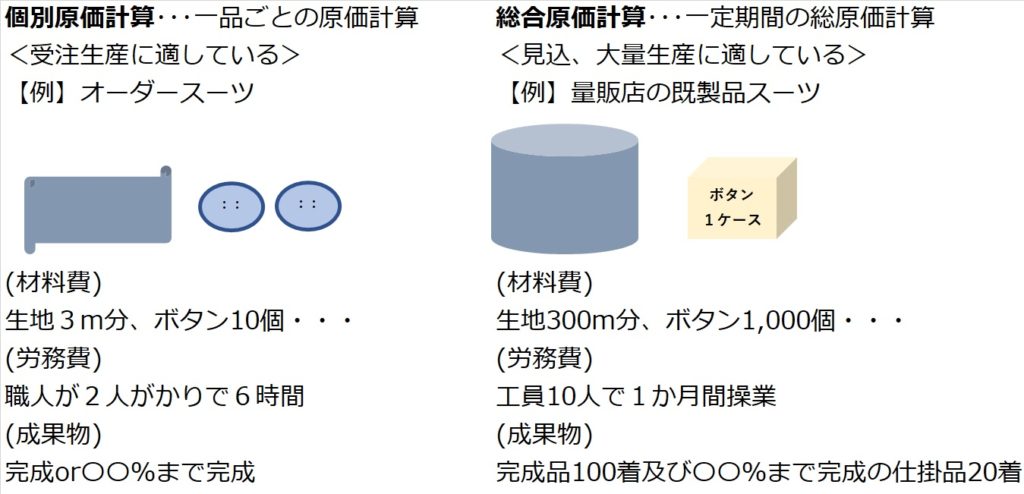

例えばスーツを例にとって考えてみます。

同じスーツでも、オーダーメイドのものと、既製品で店先に並び、あとスソ直し程度というものとがあります。

個別原価計算の場合~オーダーメイド

オーダーメイドのスーツは、お客さんが生地を選び、採寸して、注文を受けてから裁断、縫製などの製造に入ります。スーツ1着作るのに、材料費・労務費・経費がいくらずつ発生するのかを積み上げて計算します。個別原価計算です。

総合原価計算の場合~既製品

一方、既製品のスーツは、何着売れるかわからない、見込みの状態で製造に入ります。そして、一定期間(一般的には1か月間)、スーツを何着作るのに、材料費・労務費・経費が総額いくらかかったかを集計し、最後に、製造したスーツの数で割って、1着当たりの製造原価を割り出します。

上記のように、

「一定期間の総コスト ÷ 一定期間の生産数量 = 単位当たりの製造原価」

という原価計算の仕方が、総合原価計算の特徴です。

個別原価計算では、「製品1単位つくるのに、材料費・労務費・経費がいくら積み上がって、トータルいくら」という原価計算の仕方だったのと比べてください。

さあ、いよいよ、日商簿記2級で出題されるような総合原価計算の具体的な解き方を学習していきましょう。