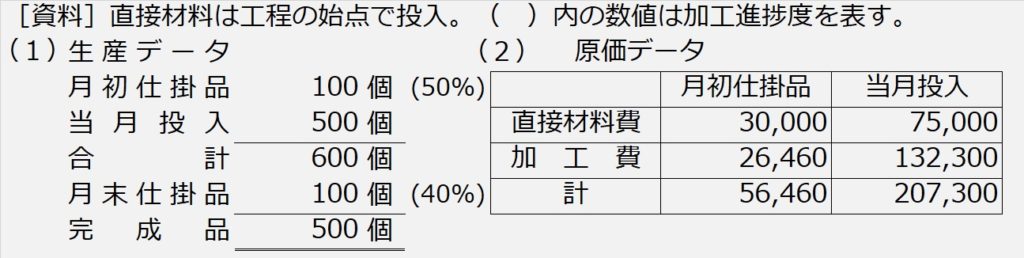

| 【設例3’’】 次の資料に基づいて、完成品総合原価及び完成品単位原価を先入先出法により計算しなさい。 |

手順1.仕掛品ボックス(前々講のとおり)

手順2.数量の整理(前々講のとおり)

手順3.金額(原価)の計算

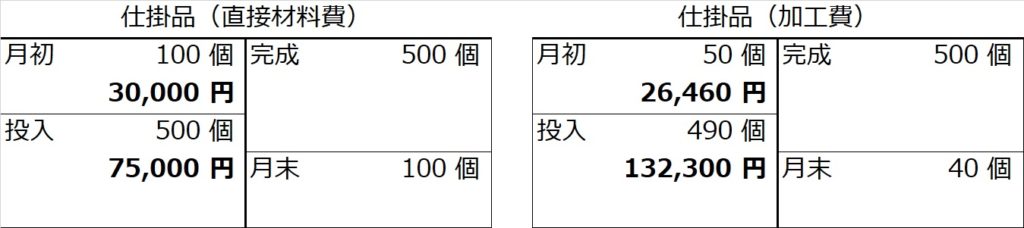

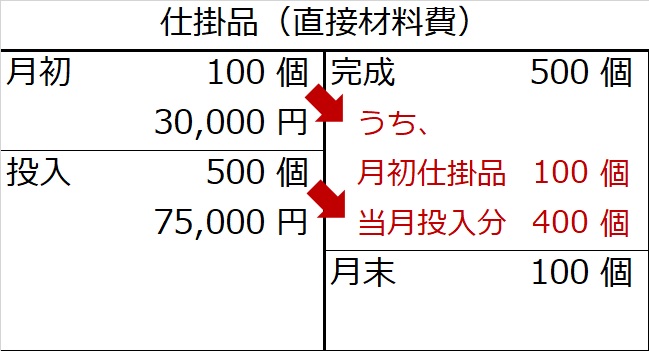

月初仕掛品原価と当月投入分原価を完成品と月末仕掛品に按分する計算のやり方として、先入先出法による場合は、先に入ったものから先に出すので、古い月初仕掛品から完成して先に出ていったと仮定して計算します。

例えば直接材料費でいえば、完成品500個のうち、まず100個分は月初仕掛品から、残り400個分が当月投入分から完成したと考えます。

ということは、逆にいえば、月末仕掛品はすべて、新しい当月投入分だけで構成されているということです。

日商簿記検定2級の受験上では、計算を速くするために、先入先出法の場合は、月末仕掛品原価を先に計算してから、差し引き(左側=借方合計から月末仕掛品原価を引く)で完成品原価を算出します。

具体的には、当月投入分の単価を使って、それに月末仕掛品の数量を掛けて月末仕掛品原価を出します。

直接材料費

:当月投入分原価¥75,000÷当月投入数量500個=当月投入分単価@¥150/個

→当月投入分単価@¥150/個×月末仕掛品数量100個=月末仕掛品原価¥15,000

加工費:

:当月投入分原価¥132,300÷当月投入数量490個=当月投入分単価@¥270/個

→当月投入分単価@¥270/個×月末仕掛品数量40個=月末仕掛品原価¥10,800

あとは、左側半分(=借方)の合計から、月末仕掛品原価を引けば、完成品原価になります。

直接材料費:借方合計¥105,000-月末仕掛品原価¥15,000=完成品¥90,000

加 工 費: 〃 ¥158,760- 〃 ¥10,800= 〃 ¥147,960

手順4.直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【手順3】で、直接材料費と加工費について、それぞれ完成品総合原価と月末仕掛品原価に按分計算されたので、直接材料費と加工費を合計して、もとの仕掛品に戻します。

【完成品総合原価】

完成品総合原価=直接材料費¥90,000+加工費¥147,960=¥237,960

【完成品単位原価】

完成品単位原価=完成品総合原価¥237,960÷完成品数量500個=@¥475.92/個

【月末仕掛品原価】

月末仕掛品原価=直接材料費¥15,000+加工費¥10,800=¥25,800

-1024x266.jpg)