減損とは?減損費とは?

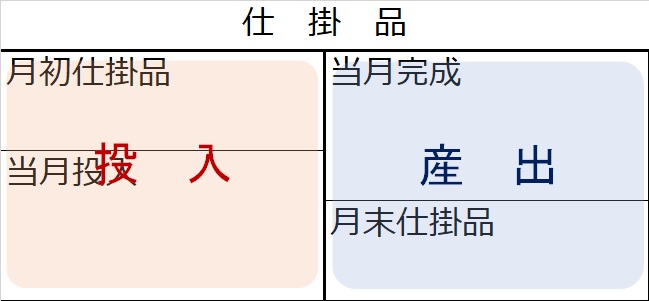

前講までの総合原価計算では、例えば数量100の材料(or月初仕掛品)を投入すれば、100の製品(or月末仕掛品)が産出されました。つまり、投入量=産出量です。

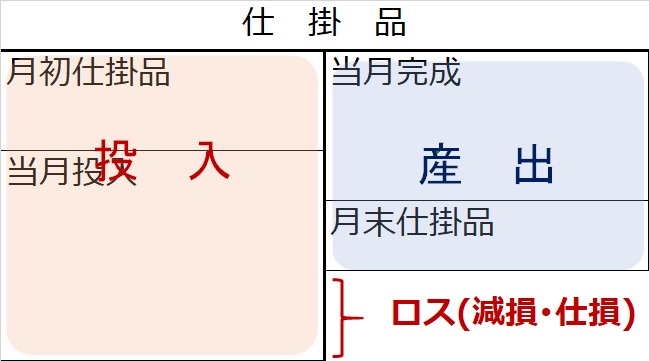

しかし実際には、いつも100投入して100産出できるとは限りません。何らかのロスが発生して、100投入したのに、80しか産出しない、という場合もあります。こういったロスのことを、工業簿記・原価計算では「減損」「仕損」といいます。

このうち、減損というのは、蒸発してしまったり、飛散してしまうなどにより、投入された材料や原料が減ってしまうことをいいます。

100個投入したのに80個しか産出できなかったら、歩留まり80%です。

100個の産出量(製品)が必要であれば、歩留まり80%で逆算すると、125個の投入量が必要になります。つまり、100個の製品を作るために、125個分のコストがかかる、ということになります。25個だけ余計に材料を買い、加工作業がムダになります。この余計な25個分のコストのことを、減損費といいます。この減損費の分だけ、製品の製造原価が余計に高くなる、ということです。

2通りの減損の総合原価計算方法

この減損が発生する場合の総合原価計算の方法は、次の2通りあります。

(1)「月初or月末仕掛品の加工進捗度<減損発生時点」の場合

(2)「減損発生時点<月初or月末仕掛品の加工進捗度」の場合

前講でまとめた、材料の投入タイミングによる場合分けと似ています。

この2通りのパターンで、原価計算の仕方が異なってきます。

「(3)平均的に減損が発生する場合は?」と思われるかもしれませんが、この場合は、日商簿記1級の範囲なので、ここでは説明しません。

(1)「月初or月末仕掛品の加工進捗度<減損発生時点」の場合

この場合は、仕掛品からはまだ減損が発生しておらず、完成品だけが減損発生後の状態です。この場合、減損費は完成品にだけ上乗せし、仕掛品には減損費を配分しません。

(2)「減損発生時点<月初or月末仕掛品の加工進捗度」の場合

この場合は、仕掛品も完成品も両方とも減損発生後の状態です。減損費は完成品だけでなく、仕掛品にも上乗せします。

次講から、減損が発生する場合の総合原価計算について、上記の2通りそれぞれについて、日商簿記2級で出題されるような具体的な問題を使って学習しましょう。