| この講で学習する内容 |

| ・材料と材料費 ・材料の消費とは ・直接材料費と間接材料費の仕訳の仕方 |

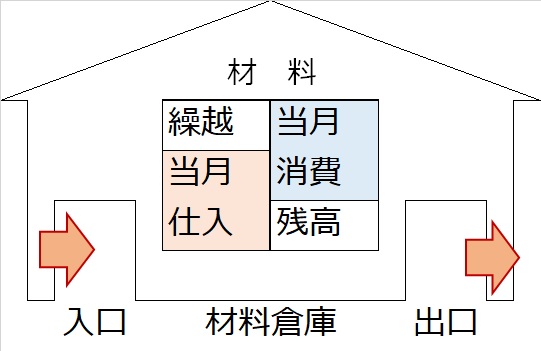

材料、消費、材料費

次は、材料倉庫の右側の出口から材料を払い出すところを学習します。

ということで、仕訳は、材料勘定の右側(貸方=資産の減少)に記帳するお約束でしたね。

(借)??? XXX (貸)材 料 XXX

では借方の「???」は何か?

材料倉庫から材料を払い出すということは、材料の使い道が決まって、モノづくりに使われることが決まったということです。

このように、材料倉庫から出してきて、材料を使うことを「材料を消費する」といい、材料倉庫から出庫された(=消費された)材料の金額(=上述の仕訳でいう、貸方の材料に書かれる金額)を「材料費」といいます。

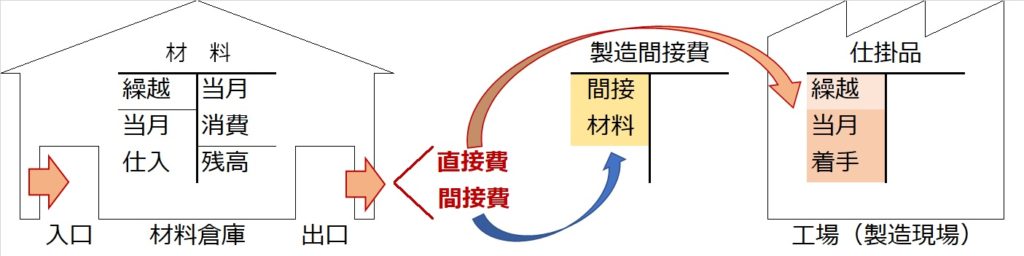

直接材料費と間接材料費の仕訳

次に、材料の消費の仕訳における借方の内容は、材料の使い道によって大きく2通りに分かれます。

まず、材料を、これから作ろうとしている製品の主要部分に使おうとしているのであれば、その材料は直接材料として消費されることになり、その消費額は直接材料費になるので、直接「仕掛品」勘定に仕訳します。

一方、材料倉庫から出庫した材料を、製造する製品に対して補助的に使用したり、いろいろな製品に共通して使用するなど、製品の主要部分に使おうということでなければ、その材料は間接材料として消費されることになり、その消費額は間接材料費になるので、仕訳では「製造間接費」勘定に仕訳します。

以上をまとめると、次のような仕訳になります。

【材料消費の仕訳】

(借)仕 掛 品 XXX (貸)材 料 XXX

製造間接費 XXX

「(貸)材料」のXXXには、材料倉庫から払い出されたすべての材料の総額が入ります。

「(借)仕掛品」のXXXには、材料倉庫から払い出された材料のうち、直接材料として消費された材料の金額が入ります。

「(借)製造間接費」のXXXには、材料倉庫から払い出された材料のうち、間接材料として消費された材料の金額が入ります。

| 【設例】 |

| 材料¥3,500を消費した。このうち、¥3,000は直接材料、¥500は間接材料として消費した。 |

【仕訳】

(借)仕 掛 品 3,000 (貸)材 料 3,500

製造間接費 500

| 「材料費の一番大事な仕訳」のまとめ |

| 材料費の一番大事な仕訳は、 (借)仕 掛 品 XXX (貸)材 料 XXX 製造間接費 XXX |