| この講で学習する内容 |

| ・ボックス図とは何か ・ボックス図の構造 |

商業簿記の学習でも一部登場しますが、工業簿記の学習においては、「ボックス図」を頻繁に使います。教科書・テキストでもボックス図が多用され、過去問などの問題の解説でもボックス図を使って説明されます。工業簿記をマスターする上で、このボックス図の理解は欠かせないものですが、学習者の中にはこのボックス図をニガテにしている人も多いようです。

ここでは、そんなボックス図についてあらかじめ説明しておきます。

まず、ボックス図とは何か?

T字フォームの勘定のことです。

勘定のT字で区切られた左側(借方)と右側(貸方)の合計が一致することから、T字勘定の全体を四角で囲って、ボックス(箱)に見立てたものです。

ここで複式簿記を忘れて、単式簿記の代表、<銀行の預金通帳>を思い出してみてください。通帳のつくりは、

です。わかりますよね。

ここで、この式のうち「-お引き出し」の部分を、右辺(イコールの右側)に移項します。すると±符号が逆になります。上の式は変形して、

になります。大丈夫ですか?

この式の、イコールの左側(左辺)が借方、イコールの右側(右辺)が貸方として図に変換すると、

普通預金勘定のT字勘定であり、ボックス図が完成します。

当然、左側と右側はイコールです。

そして、普通預金のように資産の勘定であれば、

・左半分(借方)が前月と今月に受け入れたもの、増えたもの、入ってきたもの

・右半分(貸方)が今月と次月に払い出すもの、減るもの、出ていくもの

という意味合いになります。

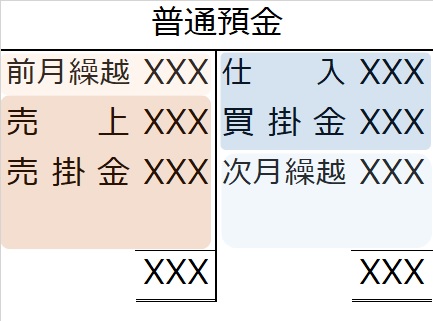

これを、T字型の普通預金勘定の例で表してみると、

前月からの繰越に、当月の入金(売上や売掛金の回収)が、当月の普通預金に受け入れたもの(in)。一方、出金(仕入代金や買掛金の支払)と次月繰越(=残高)が当月普通預金から払い出されたもの(out)。そして、左側(in)と右側(out)は合計が一致するといった関係になっています。

そして以上のルール・約束は普通預金勘定だけでなく、材料や仕掛品、製品といった工業簿記に登場するほかの資産の科目についても、同じことが当てはまります。

| 「ボックス図の理解の仕方」のまとめ |

| ・ボックス図とは、T字勘定のことである ・ボックス図は、特に資産の勘定において (借方)前月繰越+当月受入(当月増えたもの) =(貸方)当月払出+次月繰越(当月減ったもの) というつくりになっている |