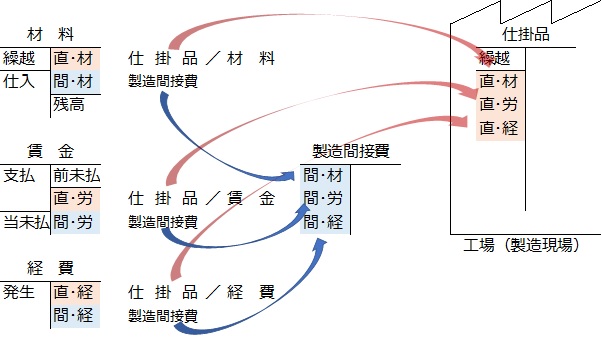

材料費・労務費・経費から仕掛品・製造間接費へ

前講までで、製造原価の形態別分類に基づき、材料費、労務費、経費の費目別計算を学習しました。

材料は資産ですから、仕入れて材料倉庫に入ってくれば借方に仕訳しました。労務費や経費は費用ですから、発生すれば、材料と同じように借方に仕訳しました。

資産として材料倉庫にストックしてある材料を、いよいよ製品製造のため倉庫から出庫して、製造現場へ持ってきたり、間接材料として使うことを「材料の消費」といいました。材料倉庫から材料という資産が減るので、材料勘定の貸方に計上するんでした。

このとき、これから製造する製品に直接使われる直接材料は「仕掛品」という資産の勘定の借方、間接材料は「製造間接費」という費用の勘定の借方にそれぞれ仕訳するのでした。

【材料消費の仕訳】

(借)仕 掛 品 XXX

(借)製造間接費 XXX

/ (貸)材 料 XXX

労務費や経費も、材料と同じように、消費されれば、直接労務費・直接経費は仕掛品勘定、間接労務費・間接経費は製造間接費勘定に仕訳するんでした。

【賃金消費の仕訳】

(借)仕 掛 品 XXX

(借)製造間接費 XXX

/(貸)賃 金 XXX

【経費消費の仕訳】

(借)仕 掛 品 XXX

(借)製造間接費 XXX

/ (貸)経 費 XXX

上図のように、材料・労務費(例えば賃金)・経費のそれぞれ消費額(各勘定の貸方)のうち、直接材料費・直接労務費・直接経費として消費されたものは仕掛品勘定の借方に集まり、間接材料費・間接労務費・間接経費として消費されたものは製造間接費勘定の借方に集まりました。

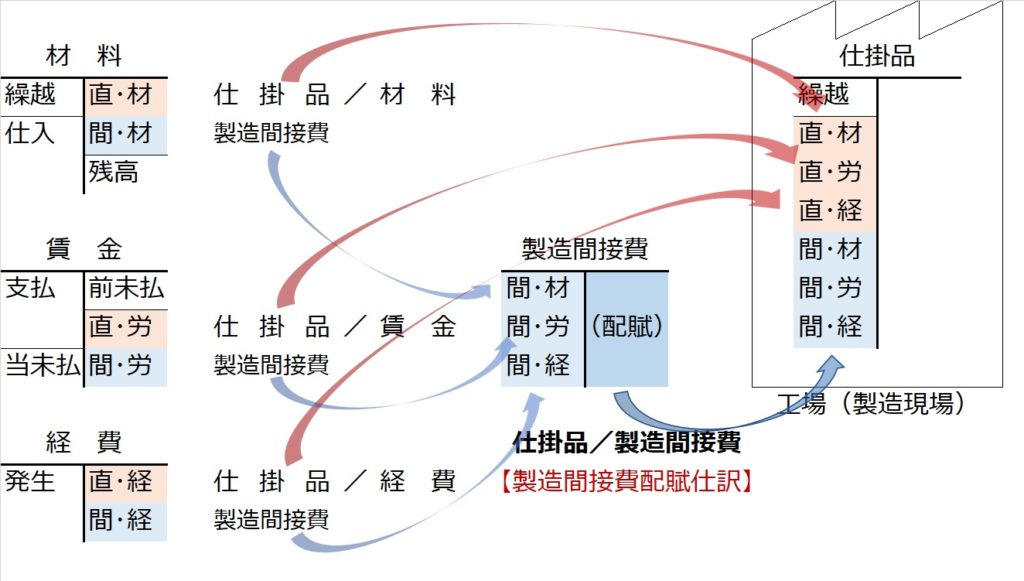

製造間接費も仕掛品へ(製造間接費配賦)

次に、製造間接費勘定も、借方残高状態になっていますが、これも仕掛品に振り替えて残高ゼロにしなければなりません。

しかし、製造間接費はそもそも、どの製品にいくらかかったか直接認識できないものなので、各製品にいくら振り替えればいいのかわかりません。

そこで、何らかの基準を決めて、その基準に応じて、製造間接費合計を各製品に配分します。これを「配賦」というんでした。そして、この基準のことを「配賦基準」といいます。

【製造間接費配賦の仕訳】

(借)仕 掛 品 XXX

/(貸)製造間接費 XXX

(ちなみに、直接材料費・直接労務費・直接経費を各製品(仕掛品勘定)に計上することを「直課」(または「賦課」)というんでした。)

この、製造間接費を仕掛品に振り替える際にも、材料費や労務費のときのように、実際額で配賦するか、予定額で配賦するかという二択があります。前者を製造間接費実際配賦、後者を製造間接費予定配賦といいます。