| この講で学習する内容 |

| ・製造直接費(直接材料費・直接労務費・直接経費)の概略 ・製造間接費(間接材料費・間接労務費・間接経費)の概略 |

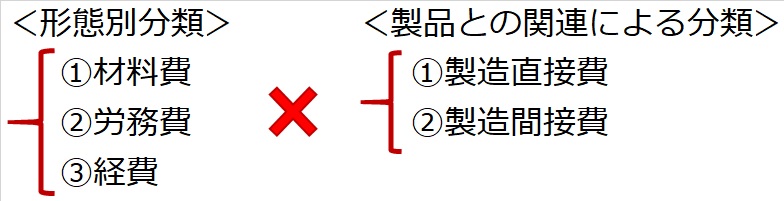

製品を作るのにかかったコストである製造原価については、前講までで学習してきたように、

<形態別分類>

- 材料費

- 労務費

- 経費

と、

<製品との関連による分類>

- 製造直接費

- 製造間接費

に分類されました。

そして、一般的には、上記の<形態別分類>と<製品との関連による分類>を掛け合わせて、

- 直接材料費

- 直接労務費

- 直接経費

- 間接材料費

- 間接労務費

- 間接経費

の6種類に分類するのが基本です。

以下、①~⑥について簡単に説明します。

まず①直接材料費は、みかんジュースにおけるみかんのように、特定の製品を作るのに必要な特定の材料にかかる材料費で、その製品を構成する主要な原材料であることが一般的です。

これに対し④間接材料費は、主要な材料ではなく、各製品に共通して必要となる材料の材料費であることが一般的です。例えば、接着剤や釘、加工のために使われるドライバーなどの工具も、間接材料に含まれます。

次に②直接労務費は、各製品の製造に直接従事した工員に対し、その従事した労役に対して支払われる給与が当てはまります。

一方⑤の間接労務費は、各製品に共通して必要な工場の清掃や、あるいは製品製造に直接従事しない従業員に係る労務費が該当します。

③直接経費は、日商簿記2級においては外注加工費と特許権使用料の2つを覚えておけばOKです。それ以外の経費は全て⑥間接経費になります。

| 「形態別分類×製品との関連による分類」のまとめ |

| ・直接材料費:製品の主要な原材料 ・直接労務費:製品の製造に直接従事する従業員に支払われる労務費 ・直接経費:外注加工費・特許権使用料 ・間接材料費:補助的な材料や共通して消費される材料、消耗品など ・間接労務費:製品製造に直接かかわらない労務費 ・間接経費:外注加工費・特許権使用料以外の経費 |