前講では、部門別計算の第1次集計により、総額で把握された製造間接費を、部門個別費は各部門にそのまま集計し、部門共通費は、配賦基準を使って各部門に配分計算し、各部門の部門費を集計するところまで、部門別配賦表が完成しました。

| 【設例2】 次の資料に基づき、製造間接費部門別配賦表(部門費の集計まで)を作成し、製造間接費勘定から各部門費勘定へ振り替える仕訳を行いなさい。 |

それでは次に、製造間接費を各部門費に振り替える仕訳と勘定記入、さらに勘定どうしのつながり(勘定連絡図)を学習します。

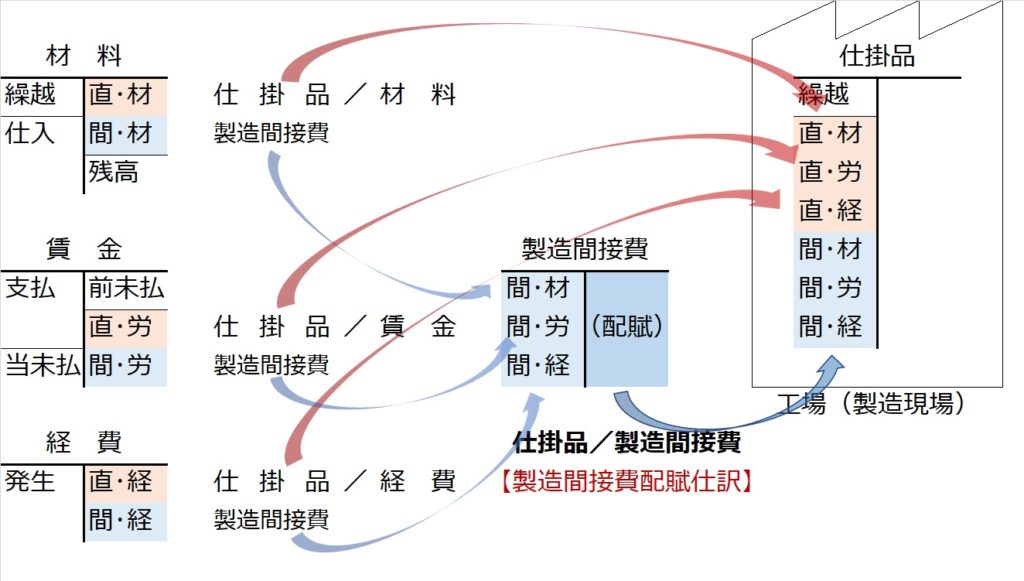

部門別計算の場合の製造間接費配賦仕訳(第1次集計)

製造間接費の講で学習したような、部門別計算ではなく、製造間接費をいきなり製品(仕掛品)に配賦する場合の仕訳は、

【製品配賦の仕訳】

(借)仕掛品 XXX (貸)製造間接費 XXX

でした。つまり、費用の配賦といえば貸方に仕訳するわけです。

この仕訳に対し、部門別計算では、製造間接費をいきなり仕掛品に配賦するのではなく、一旦各部門に配賦するので、

【部門費配賦の仕訳】

(借)(各部門費) XXX (貸)製造間接費 XXX

となります。この「各部門費」には、「第1製造部門費」「第2製造部門費」・・・といった具体的な部門名で部門費を仕訳します。

ですから、先の【設例2】の場合の、製造間接費から各部門費への配賦の仕訳は、

(借)第1製造部門費 35,000 (貸)製造間接費 88,000

第2製造部門費 28,000

動 力 部 門 費 5,950

修 繕 部 門 費 8,900

工場事務部門費 10,150

となります。この仕訳について、勘定記入し、各勘定のつながりを示すと、次のようになります(各勘定間のつながりを示した図を「勘定連絡図」といいます)。

部門別計算の場合の製造間接費配賦の勘定連絡図(第1次集計)

製造間接費勘定の貸方から配賦され、各部門の部門費の借方に、振り替えられました(費用なので借方)。