前々講で、標準原価計算は、総合原価計算の形態で行われると申しました。

そして、総合原価計算の場合、同じ製品を製造し続けているので、月をまたいで製造を続けます。月末仕掛品や月初仕掛品があります。仕掛品は完成品と同じ原価にはなりません。総合原価計算のセクションで、さんざん配分計算をしてきました。

では、月末仕掛品や月初仕掛品については、どのように標準原価計算すればいいのでしょうか?

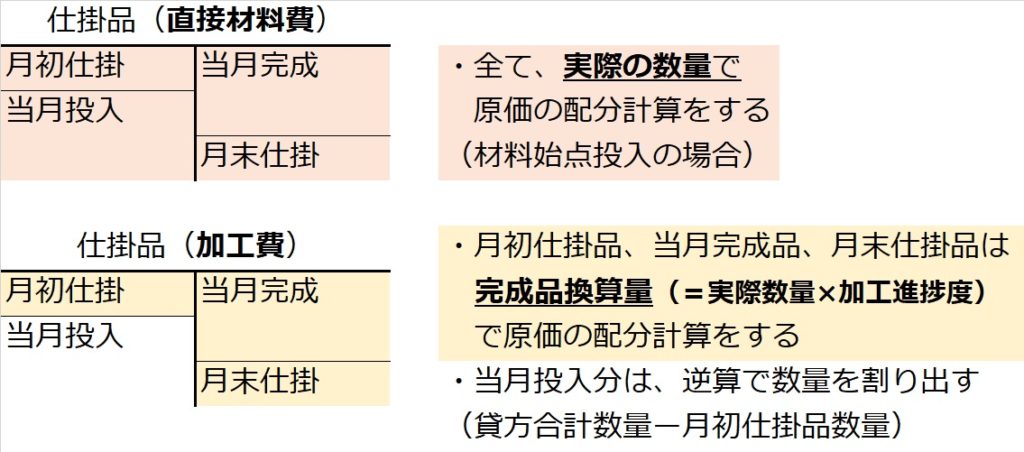

答えは、総合原価計算のときと同じです。直接材料費と加工費に分けて、工程の始点で投入される直接材料費は生産データの数量そのまま、加工費は生産データの数量に加工進捗度を掛けて完成品換算量にしてから、原価計算します。

ちなみに、製品勘定の標準原価は、月初製品・当月完成品・当月売上・月末製品すべて完成品(製品、あたりまえですね)なので、すべて、前講でやった標準原価カードに書かれている標準原価を実際の数量に掛ければいいのです。

それでは、ここからは、日商簿記検定2級本試験で出題される問題形式で、具体的な標準原価計算の問題の解き方を身につけていきましょう。

標準原価計算の本試験問題の解き方

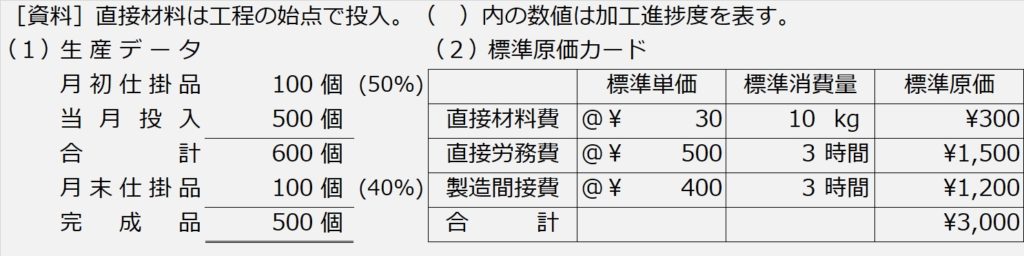

| 【設例1】 次の資料に基づいて、完成品原価、月初仕掛品原価、月末仕掛品原価、当月製造費用を標準原価にて計算しなさい。 |

完成品原価、月初仕掛品原価、月末仕掛品原価は、何を意味するかわかりますね。仕掛品勘定のそれぞれのパートです。

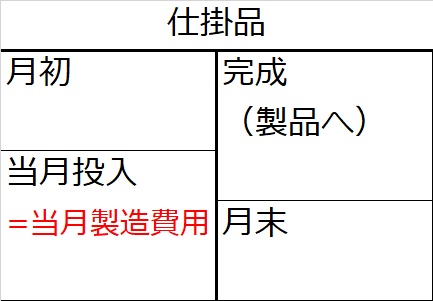

「当月製造費用」とは?

これは、仕掛品勘定の、いままで「当月投入分」と呼んでいた部分のことです。

あとは、総合原価計算のときと、解き方は同じ手順です。

問題文に資料として与えられている生産データと原価データ(標準原価計算では「標準原価カード」として与えられます)のうち、まず、生産データから数量の整理をしていきます。

【手順1】仕掛品ボックス

【手順2】数量の整理

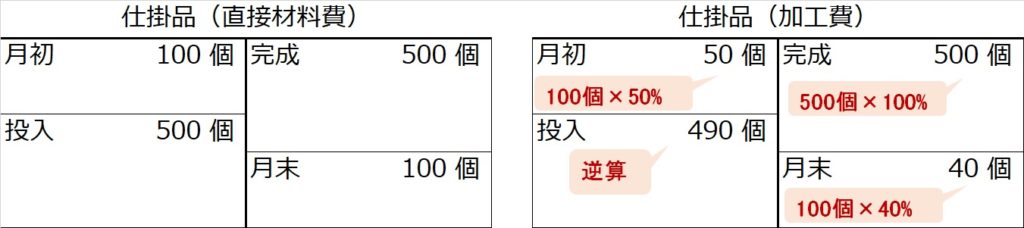

直接材料費のボックスは、始点投入材料なので、生産データの数量をそのまま入れます。加工費のボックスは、生産データの数量に、加工進捗度を掛けた数字(=完成品換算量)を入れ、当月投入分の加工進捗度はわからないので、逆算します。

完成品:数量500個×加工進捗度100%=完成品換算量500個分

月初仕掛品:数量100個×加工進捗度50%=完成品換算量50個分

月末仕掛品:数量100個×加工進捗度40%=完成品換算量40個分

当月投入分:貸方合計540個分―月初仕掛品50個分=490個分

【手順3】金額(原価)の計算

数量整理の次は、原価データ(標準原価カード)を使って、金額つまり原価計算をします。

標準原価カードの原価データは、すべて、製品1単位当たりの原価、つまり単価なので、【手順2】で整理した数量にそれぞれ掛けていきます。

「標準原価カードに加工費がありませんが?」

と思われましたか?

総合原価計算のところで学習したように、加工費とは、総合原価計算における分類で、直接材料費以外は原則、すべて加工費と分類されるので、本問では直接労務費と製造間接費の合計が加工費になります。

ですから、直接材料費のボックスには、すべて@¥300/個、加工費のボックスにはすべて@¥2,700(=直接労務費@¥1,500/個+製造間接費@¥1,200/個)を、それぞれ個数に掛けていきます。

-1024x228.jpg)

↑すべての数量に@¥300/個を掛ける ↑すべての数量に@¥2,700/個を掛ける

「あれ、平均法か先入先出法か問題文にないけど、いいの?」

いいんです。

標準原価計算では、月初仕掛品・当月投入(当月製造費用)・完成品・月末仕掛品のすべてを標準原価で計算するので、平均法や先入先出法どちらで計算しても、答えは同じになります(すべて同じ単価を掛けるから)。

【手順4】直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【月末仕掛品標準原価】

月末仕掛品標準原価=直接材料費¥30,000+加工費¥108,000=¥138,000

【完成品総合原価(標準)】

完成品総合原価(標準)=直接材料費¥150,000+加工費¥1,350,000

=¥1,500,000

【完成品単位原価(標準)】

完成品単位原価(標準)

=完成品総合原価(標準)¥1,500,000÷完成品数量500個=@¥3,000/個

・・・標準原価カードと同じになります。

さあ、これで標準原価計算はできました。

でも、標準原価計算で学習すべきはこれだけではありません。

むしろ、ここからが、標準原価計算の学習のヤマ場になります。

「標準」とくれば、「実際」との比較すなわち「差異」と、その差異がなんで発生したかの要因分析である「差異分析」が、必ず問われます。