前講まで、月初仕掛品と月末仕掛品の両方がある場合の総合原価計算では、直接材料費と加工費を分けて、直接材料費に関しては完成品も月末仕掛品も同等(つまり、生産データの数量そのまま)に原価の配分をしてきました。

それは、あくまでも作り始めの時点(=始点)から材料を使って加工を施すからです(これを「始点投入」といいます)。しかし、材料によっては、始点からではなく、違うタイミングで投入される場合もあります。

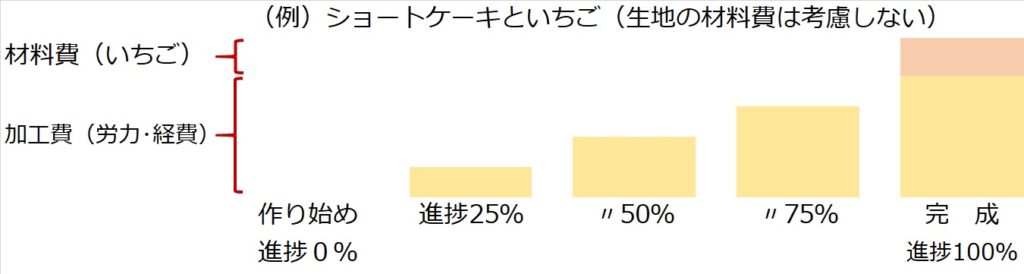

工程の一番最後に投入する材料は

まずここでは、始点と真逆の終点、つまり工程の一番最後、もう製品が完成するところで、最後の最後に材料を投入する場合(終点投入)を考えてみましょう。

例えば、ショートケーキをつくるという工程で、最後にイチゴを乗せて完成という場合の、イチゴという材料が、終点投入の材料にあたるでしょう。

単純化するために、スポンジなど他の材料を無視して、イチゴだけに着目すると、

作り途中(仕掛品)の場合、進捗がどの程度であってもイチゴは乗っておらず、完成品だけにイチゴが乗っています。つまり、完成品にしか、イチゴの材料費は発生していないのです。

ですから、終点投入される材料の材料費は、完成品のみに配分されるのであって、月初仕掛品・月末仕掛品に対しては、加工進捗度が何%であっても、終点投入の材料費は配分されません。

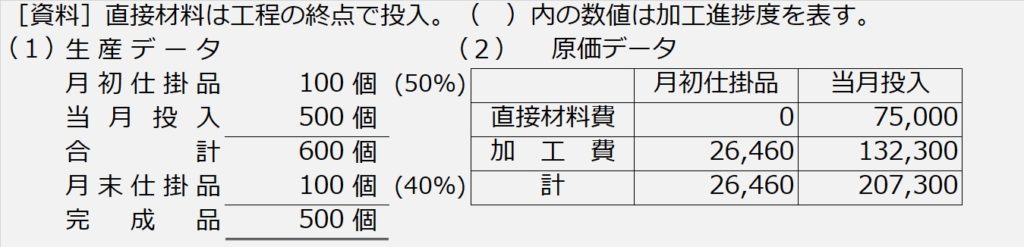

| 【設例4】 次の資料に基づいて、完成品総合原価及び完成品単位原価を先入先出法により計算しなさい。 |

この【設例4】でも、問題を単純化するために、加工されるべき始点で投入される直接材料は省略します。

手順1.仕掛品ボックス(省略・・・手順2で合わせて表示)

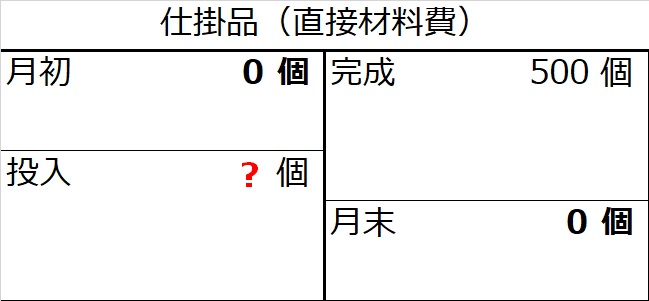

手順2.数量の整理

まず、直接材料費から。これまでのように、工程の始点で投入される材料であれば、作りかけの仕掛品も完成品も同等に材料を使用していますが、本問のように工程の最後で投入される材料(exケーキのイチゴ)は、作りかけの仕掛品にはまだ入っておらず、完成品だけに使用されています。

そこで、終点投入される材料の場合は、月初仕掛品・月末仕掛品の数量をゼロにして、完成品だけ、生産データの数量を転記します。

さて、当月投入の「?」は何個でしょうか?

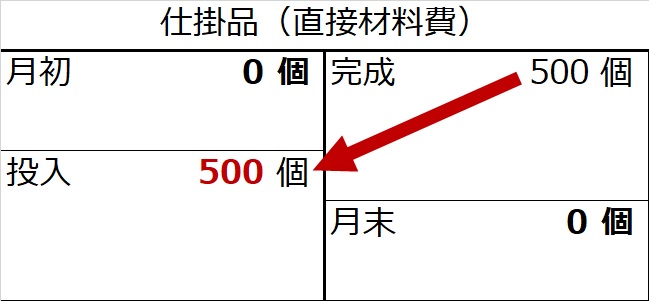

月初仕掛品・月末仕掛品ともに0なので、完成品の500個が、そのまま当月投入の数量になります。ここが、終点投入の場合のポイントになります。

加工費については、これまでと同様に加工進捗度を掛けた数量で月初仕掛品・月末仕掛品数量とし、当月投入は逆算で出します。

.jpg)

手順3.金額(原価)の計算

-1-1024x228.jpg)

問題文[資料]の原価データから、月初仕掛品と当月投入分を埋めます。

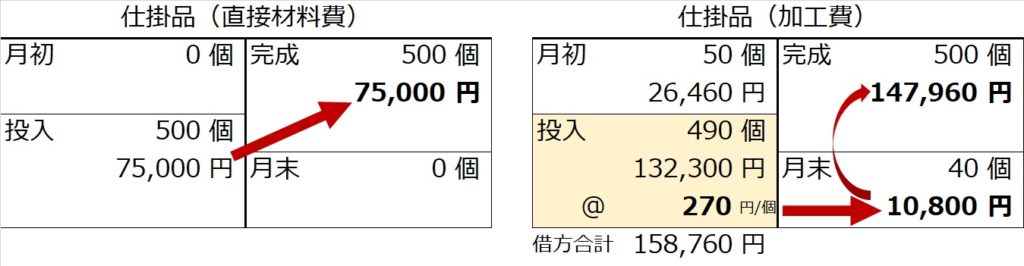

直接材料費は、今回の設例のように終点投入の材料の場合、仕掛品が月初・月末ともにゼロなので、当月投入原価がそのまま完成品原価になります。

加工費は、前講で学習したように、月末仕掛品はすべて、新しい当月投入分だけで構成されていました。なので、月末仕掛品原価を先に計算してから、差し引き(左側=借方合計から月末仕掛品原価を引く)で完成品原価を算出します。

具体的には、当月投入分の単価を使って、それに月末仕掛品の数量を掛けて月末仕掛品原価を出します。

加工費:

:当月投入分原価¥132,300÷当月投入数量490個=当月投入分単価@¥270/個

→当月投入分単価@¥270/個×月末仕掛品数量40個=月末仕掛品原価¥10,800

あとは、左側半分(=借方)の合計から、月末仕掛品原価を引けば、完成品原価になります。

直接材料費:借方合計¥75,000-月末仕掛品原価 ¥0=完成品 ¥75,000

加 工 費: 〃 ¥158,760- 〃 ¥10,800= 〃 ¥147,960

手順4.直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【手順3】で、直接材料費と加工費について、それぞれ完成品総合原価と月末仕掛品原価に按分計算されたので、直接材料費と加工費を合計して、もとの仕掛品に戻します。

【完成品総合原価】

完成品総合原価=直接材料費¥75,000+加工費¥147,960=¥222,960

【完成品単位原価】

完成品単位原価=完成品総合原価¥222,960÷完成品数量500個=@¥445.92/個

【月末仕掛品原価】

月末仕掛品原価=直接材料費¥0+加工費¥10,800=¥10,800