直接原価計算と全部原価計算

ここまで、個別原価計算と総合原価計算、それから、実際原価計算と標準原価計算を学習しました。

今度は、直接原価計算です。

対になるのは、間接原価計算かというと、そうではありません。

直接原価計算と全部原価計算です。

それでは、直接原価計算は、直接費で計算するのかというと、そうではありません。

変動費で計算します。

つまり、全部原価計算(これまでやってきたもの)は、変動費と固定費を合わせた全部の原価で原価計算していたのに対し、直接原価計算では、変動費だけを使って原価計算をします。

「変動費だけで計算したら、原価が安く計算されるのではないか?」

そのとおりです。

なので、変動費だけで原価計算した後で、最後にまとめて固定費を足します。

なんでそんなことする必要があるのか?

どうせ最後に固定費足すなら、なんで変動費と固定費を分ける必要があるのか?

それは、次講で説明します。

| 個別原価計算と総合原価計算、実際原価計算と標準原価計算、全部原価計算と直接原価計算の関係 |

| ▶個別原価計算・・・受注生産(少量多品種)向け →主に実際原価計算(予定価格、予定賃率、予定配賦率を使用する場合あり) ▶総合原価計算・・・見込生産(大量生産)向け →実際原価計算 (実際原価を使う) × 全部原価計算(変動費+固定費で計算) × 直接原価計算(標準原価を使う ) →標準原価計算(変動費だけで計算し、固定費足す) × 全部原価計算 × 直接原価計算 日商簿記2級の場合、直接原価計算は主に実際原価を使います。 |

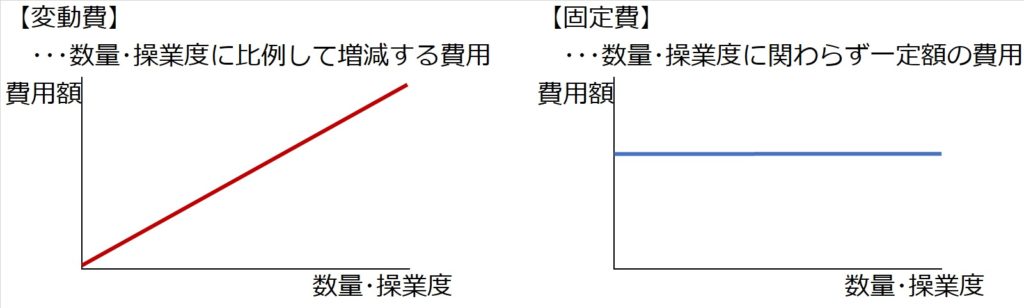

変動費と固定費

次に、変動費と固定費について確認しておきましょう。

変動費というのは、消費量や操業度に比例して発生する費用です。

例えば、りんごジュースを製造する場合の、直接材料費であるりんごが変動費です。りんごジュース1本製造するのに、1個100円のりんごを2個使うとします。りんごジュース1本製造するのに、りんごという直接材料費は200円かかります。りんごジュース2本製造するには、2倍の4個のりんごを使うので、400円です。3本なら3倍の600円・・・というように、生産量に比例して増加する費用です。

他方、固定費というのは、消費量や操業度に関係なく一定額発生する費用です。

例えば、りんごジュースを製造する場合の、りんごを絞るミキサーの減価償却費が固定費です。りんごジュースを何本製造しようと、りんごやみかんを何個絞ろうと、一定額です。

変動費と直接費、固定費と間接費

ところで、冒頭にも整理したように、直接原価計算と言うのに、直接費ではなく変動費で計算します。

直接費と変動費は何が違うのでしょうか?

間接費と固定費も何が違うのでしょうか?

例えば、電気料金の場合を考えてみましょう。電気代は、材料費でも労務費でもないので経費です。各製品に共通して発生するので、間接経費=製造間接費です。

この電気料金ですが、基本料金と従量料金の合計で計算されます。

基本料金は、電気使用量に関わらず一定額の固定費です。

従量料金は、1kwh当たりいくらの、使用量に応じて増減する変動費です。

このように、間接費であっても、変動費と固定費から構成されるものもあります。

じゃあ、直接原価計算と言わずに「変動原価計算」と呼べばいいのに。