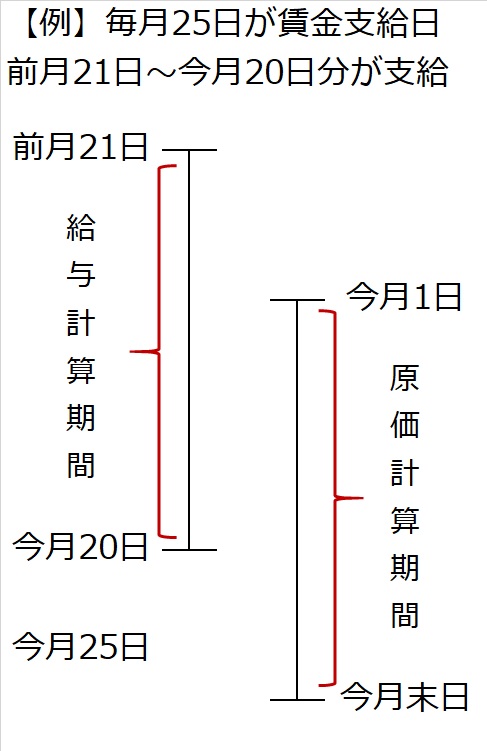

給与計算期間と原価計算期間

労務費に関する知識面では前講のコトバを整理して覚えておくとして、日商簿記検定2級本試験の仕訳問題や計算問題で頻出のテーマが、冒頭のタイトルの「反転ボックス」(造語)に関する出題です。

労務費は賃金にしろ給料にしろ費用ですから、材料などの資産科目のように前月繰越や次月繰越がないはずです。ですから、当月発生(借方)=当月消費(貸方)というようにシンプルなものになるはずです。そうであればカンタンなんですが・・・

労務費計算をめんどくさくするものとして

「毎月25日(あるいは20日など)が給料日」

という慣行に合わせた会計処理があります。

皆さんのお勤め先でも、今月の仕事した分が今月の末日に支給される、というところはあまりないのではないでしょうか。

考えてみれば、計算する方がムリですよね。かりに今日が1月31日だとして、1月分を今日支払うって、今日急に休んだり早退したりするかもしれません。

ですから、例えば先月21日~今月20日分を、今月の25日に支給する(20日締め、25日支給)などといったスケジュールが一般的ではないでしょうか。

でもそうすると、今月発生した労務費と、今月支給した金額とはズレが生じてしまいます。

今月支給した賃金や給料には、先月分(21日~月末)が含まれている一方で、今月の21日~月末分は含まれていません。

しかし、今月の労務費といえば、今月の1日から末日までに発生した労務費で計算しなければなりません。

これを、簿記会計のコトバでいいかえると、

・給与計算期間は前月21日~今月20日

・原価計算期間は今月1日~今月末日

ということになります。

当月消費賃金の算出方法

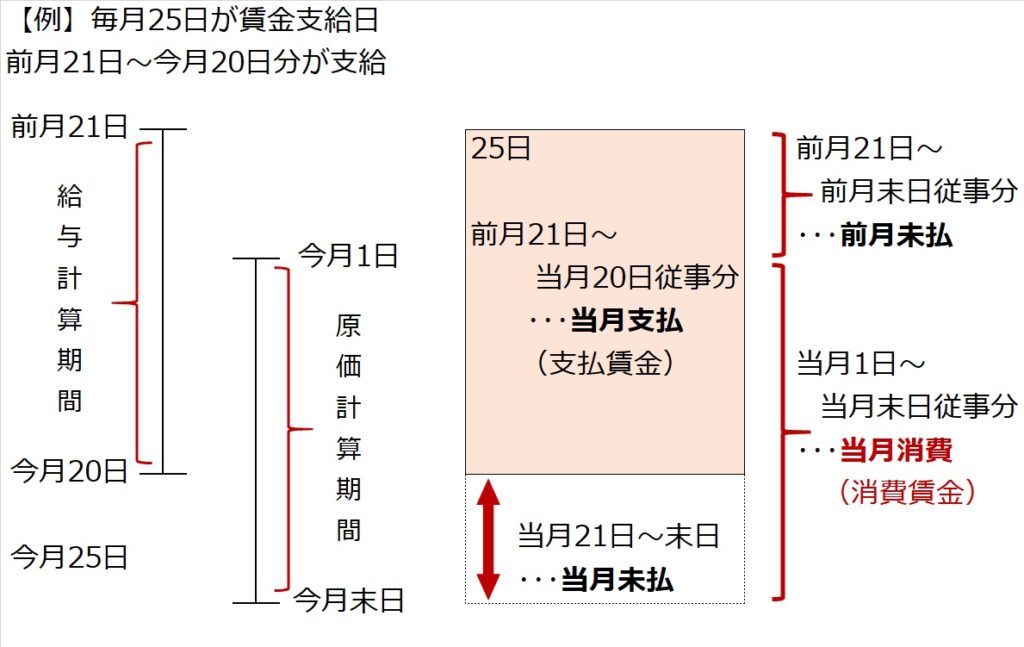

それでは、原価計算期間に合わせた今月の1日~末日までの労務費を計算するにはどうすればいいのでしょうか?

今月25日に支給した賃金には前月分(前月21日~前月末日=前月未払分)が含まれているので、それを引きます。

逆に、今月21日~今月末日分(当月未払分)は入っていないので、それを足します。

つまり、今月の原価計算の対象とする当月消費賃金を算出するには、

当月支払額―前月未払額+当月未払額

これで、今月1日~今月末日分の消費賃金が算出されます。

この算出式を仕訳で表現すると、

【仕訳】

前月未払分:(借)未払賃金 XXX/(貸)賃金 XXX・・・賃金から引く=貸方

当月未払分:(借)賃金 XXX/(貸)未払賃金 XXX・・・賃金に足す=借方

「未払賃金」勘定は、未払金と同様に負債に属する科目になります。

この仕訳を踏まえて、賃金勘定の勘定記入をしてみましょう。

左側が前述の「当月支払―前月未払+当月未払」の図の再掲、右側が賃金勘定です。

右側の賃金勘定をご覧いただくと、費用の勘定ですが、前月繰越と次月繰越がある材料勘定など資産の勘定が、左右反転したようなつくりになっていませんか。

私の講義では「反転ボックス」と呼んでいます。

労務費のこの手の問題を解く際には、資産のボックスと比べて左右が逆になったボックスを書けば、手早く解けます。

では、具体例により、この反転ボックスを使って仕訳、賃金勘定の記入の練習をしてみましょう。