費用なのに、貸方から先に仕訳・記帳

前講ではまず製造間接費の実際発生額が確定してからその実際発生額をそっくり製品(仕掛品)に配賦する実際配賦を学習しました。

それでは製造間接費の予定配賦だとどうなるのか?

製造間接費の実際発生額が確定する前に、予定額で配賦して、予定額で仕掛品勘定に振り替えて製品の製造原価計算につなげていきます。

| 【設例2】 (1)製造間接費¥5,000を製品Aに¥3,000、製品Bに¥2,000それぞれ予定配賦した。 (2)¥5,000の材料のうち、直接材料として¥3,000、間接材料として¥500それぞれ消費した。 (3)¥10,000の賃金のうち、直接工の直接作業分として¥8,000、間接作業分として¥2,000それぞれ消費した。 (4)¥6,000の経費のうち、直接経費として¥3,000、間接経費として¥3,000それぞれ消費した。 |

【仕訳】

(1)

(借)仕 掛 品 5,000

/(貸)製造間接費 5,000

(2)

(借)仕 掛 品 3,000

(借)製造間接費 500

/ (貸)材 料 3,500

(3)

(借)仕 掛 品 8,000

(借)製造間接費 2,000

/ (貸)賃 金 10,000

(4)

(借)仕 掛 品 3,000

(借)製造間接費 3,000

/ (貸)経 費 6,000

実際配賦の【設例1】(前講)との違いわかりますか?

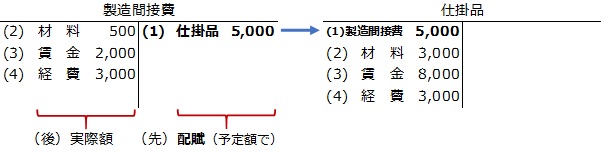

(1)の製品への配賦が、(2)~(4)の製造間接費の実際額計上よりも先に行われていることです。

【(1)の勘定記入】

なんと、製造間接費という費用の勘定なのに、貸方から記帳され、貸方残高状態になっています。

ここが気持ち悪くて、予定配賦に対しニガテ意識を持たれる受験者が多く見受けられます。

- 配賦は貸方

- 予定配賦は借方よりも先に貸方から記帳される

この特徴を覚えておくと、予定額を使った他の仕訳にも応用が利きます。

そして、予定配賦し終えてから、(2)~(4)の製造間接費実際発生額が確定しました。

製造間接費配賦差異の始末の仕方

ところで、予定額を使うデメリットとして、材料費でも労務費でもありましたが、予定額と実際額との差異が、製造間接費にも生じます。

上記の製造間接費勘定を見ると、借方合計は5,500、貸方合計は5,000で一致しません。

製造間接費勘定であっても、やはり、無理やり借方合計=貸方合計にしなければなりません。どうすればイコールになりますか?

3回目なのでもうわかってきましたか?

この設例の場合、少ない貸方側に差額の500を追加すればイコールになりますね。

/(貸)製造間接費 500

では借方は?

「製造間接費配賦差異」という勘定を使います。

【設例2の製造間接費配賦差異計上の仕訳】

(借)製造間接費配賦差異 500 (貸)製造間接費 500

-1024x256.jpg)

上記の例の場合、製造間接費配賦差異は借方差異ですか?貸方差異ですか?

仕訳において、製造間接費配賦差異は借方に仕訳し、製造間接費配賦差異勘定の借方側に記帳されているので借方差異です。

(製造間接費勘定の貸方に差異が来ているから「貸方差異!」って、そろそろ間違わないように。確実に正答できるようになってくださいね。日商簿記2級で頻出のヒッカケ問題です。)

では有利差異ですか?それとも不利差異ですか?

借方差異は後で売上原価を増やす(=売上総利益を減らす)ので不利差異でしたね。