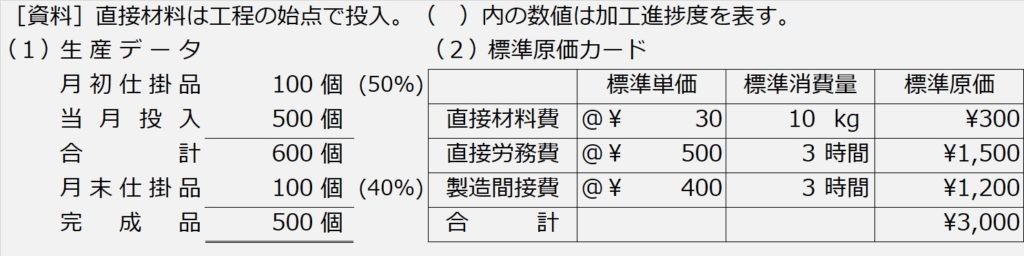

| 【設例2】 次の資料に基づいて、直接材料費差異、直接労務費差異、製造間接費差異をそれぞれ求めなさい。 |

解き方の手順としては、まず標準原価を計算するところまでは、前講と同じです。

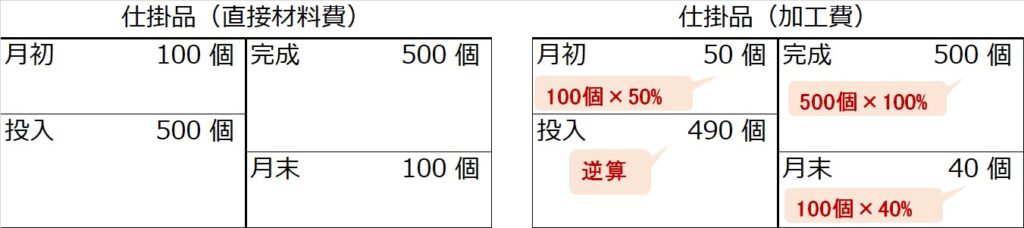

【手順1】仕掛品ボックス(省略)

【手順2】数量の整理

【手順3】金額(原価)の計算

-1-1024x228.jpg)

ここで、前講では、完成品の標準原価を計算して終了でした。

実際原価と比べる標準原価は?

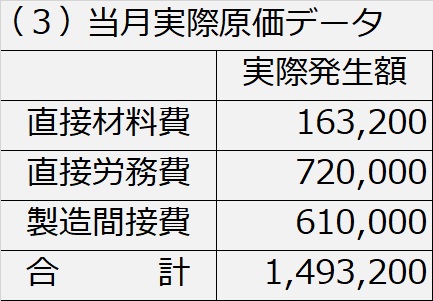

本問では、問題文[資料](3)実際原価データから実際原価を引っ張って、標準原価とぶつけて原価差異を算出します。

ところが、標準原価と実際原価を比べて差異を出すという場合は、実際原価とぶつけて差異を出す標準原価は、完成品の標準原価ではありません。

当月投入の部分の標準原価です。

なぜ、当月投入分なのか?

なぜ、標準原価と実際原価を比べて差異を出そうとするときの標準原価は、完成品原価ではなく、当月投入分なのか、わかりますか?

当月の完成品には、先月の作業分(月初仕掛品のこと)も含まれます。ということは、月初仕掛品の直接材料費や直接労務費、製造間接費は先月に発生したものです。当月の実際原価とぶつけても、月がズレているので意味がありません。

逆に、当月の完成品には、当然ながら、月末仕掛品原価は含まれませんが、これも完成はしなかったものの、当月作業したものです。

つまり、完成品から月初仕掛品を除いて月末仕掛品は足す・・・結局当月投入分が、当月の作業分なのです。

前講の【設例1】で、当月投入分は当月製造費用と申しましたが、完成品・仕掛品関わりなく、当月の製造にかかった費用という点で、当月投入分において、標準原価と実際原価を比較するのです。

原価差異の算出の仕方

材料消費価格差異や賃率差異、製造間接費配賦差異など、予定原価と実際原価との差異の場合と同様に、標準原価と実際原価の差異をとるときも、かならず、標準から実際を引いてください。この引く順を間違うと、プラス・マイナスつまり有利差異と不利差異が逆になってしまいますので、ご注意ください。

標準はノルマです。コストの場合、このノルマより小さければ、ノルマの範囲内で収まったのでプラス。逆にノルマより実際値が大きければ、ノルマオーバーでマイナス、という意味合いになります。

さあ、これで標準原価と実際原価の差異について、

直接材料費差異=△¥13,200(不利差異)

直接労務費差異=+¥15,000(有利差異)

製造間接費差異=△¥22,000(不利差異)

と、判明しました。

つまり、材料費はオーバー。労務費は安くできた。間接費はオーバー。

ここで経営者は「どうしたら、材料費や間接費も、労務費のようにプラスにできるだろうか?」と考えるはずです。

そもそも、労務費はなんでプラスになったのでしょうか?

なぜ、材料費と間接費はマイナスになったのでしょうか?