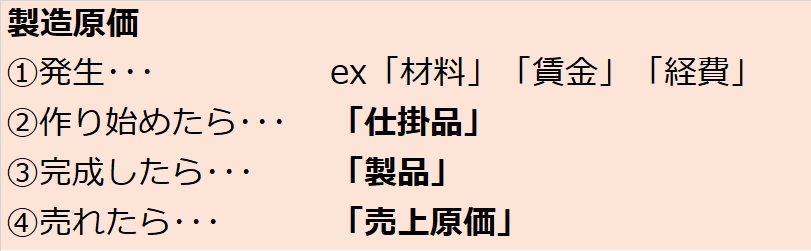

| この講で学習する内容 |

| ・製造原価と販管費の違い ・製品原価と期間原価 ・勘定連絡図とは |

前講で学習したとおり、製造原価は製品を作るためのコスト、販管費は、その製品を販売するためのコストその他の管理コストという意味でした。

この意味合いの違いだけでなく、工業簿記における扱い方として、製造原価と販管費では会計処理方法が大きく異なってきます。

製造原価は、ある製品を作るためにかかったコストなので、製品単位で計算されます(ある製品をこれだけ作るのにいくらかかったか)。

これに対し販管費は、一般的に製品単位ではなく、期間単位(1か月間、1年間)で集計されます(今月1か月間でいくらかかったか)。

これが工業簿記の会計処理上、どう影響してくるのか?

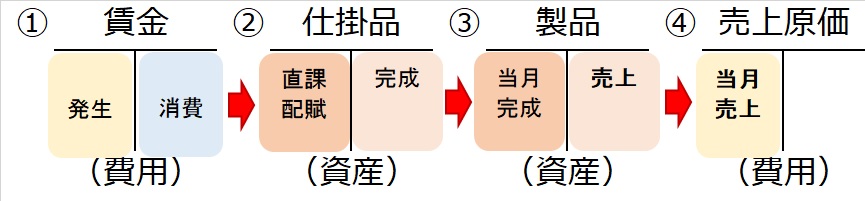

製造原価の仕訳と勘定連絡

製造原価は、製品が売れて、売上収益が認識されれば、その収益に対応する費用(売上原価)として費用化されますが、売れるまでは、「製品」という名の資産の状態でいます。製品が完成するまでは(作り途中の間は)「仕掛品」という名の資産の状態です。

このことを、ものづくりの順番で言い換えますと、まず最初にベースとなる材料を仕入れてきて材料費という費用が発生します。その材料に、労務費と経費(いずれも費用)をかけて製造を開始します。ここで、材料費や労務費、経費といった費用は、なんと「仕掛品」という、未完成の製品を意味する資産に化けてしまいます。仕掛品が完成したら「製品」(資産)になり、その製品が売れれば、資産から「売上原価」という費用にまた戻ります。

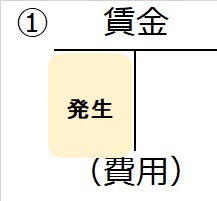

「賃金」という労務費を例にとると、

①まず費用が発生するわけですから、賃金勘定の借方に仕訳、計上されます。

【仕訳】(借)賃金 XXX (貸)現金預金 XXX

商業簿記で学習した費用であれば、これで費用の勘定の借方に残高が発生して終わりですよね(あとは決算時に損益振替)。ところが、工業簿記の製造原価の場合は、ここからスタートして仕訳が続いていきます。

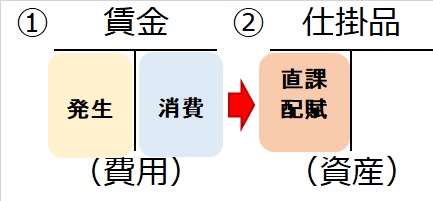

②①で支払われた賃金は、製品Aを作るためになされた加工作業に対するものであった。

【仕訳】(借)仕掛品 XXX (貸)賃金 XXX

費用の勘定の貸方から、仕掛品(資産)勘定の借方に振り替えます。ここが工業簿記の製造原価の仕訳の重要なポイントです。

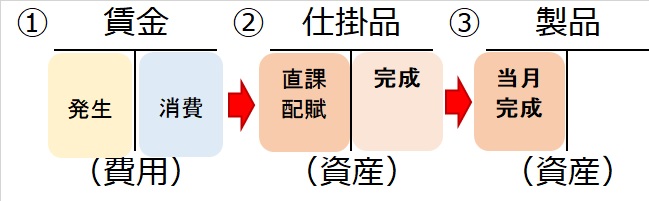

③製品が完成したら、仕掛品から製品に振り替わります。

【仕訳】(借)製品 XXX (貸)仕掛品 XXX

④最後に、製品が売れたら製品(資産)から売上原価(費用)に振り替わります。

【仕訳】(借)売上原価 XXX (貸)製品 XXX

以上のように、初めに形態別分類により発生した材料費や労務費、経費は、その製造の進捗度に応じて仕掛品、製品に振り替えられ、最後は売上原価に至るというプロセスをたどります。このとき、各勘定のつながりを表したものを「勘定連絡図」といいます(上の例では、賃金勘定→仕掛品勘定→製品勘定→売上原価勘定のつながりのこと)。

販管費の場合は

このような製造原価に対し、販管費は、商業簿記の費用と同様に、各費目別の費用の勘定に仕訳をしたら、基本的に決算までそのままです。例えば、製品を売るための販売員に支払われる「給料」であれば、販管費なので、発生時に「給料」勘定の借方に仕訳したら、仕掛品や製品には振り替えず、残高として決算(年次決算or月次決算)時までそのままです。

この製造原価と販管費の会計処理の違いを、よく覚えておいてください。

| 「製造原価と販管費」のまとめ |

| ・製造原価は製品単位(製品原価)、販管費は期間単位(期間原価) ・製造原価は、各費目→仕掛品→製品→売上原価と振り替わる ・各勘定間のつながりを表したものを「勘定連絡図」という |