全部原価計算と直接原価計算とで、異なる原価や利益を放置していいのか?

(この講は、日商簿記2級にしては難易度が高く、出題頻度があまりないので、後回しでも構いません。)

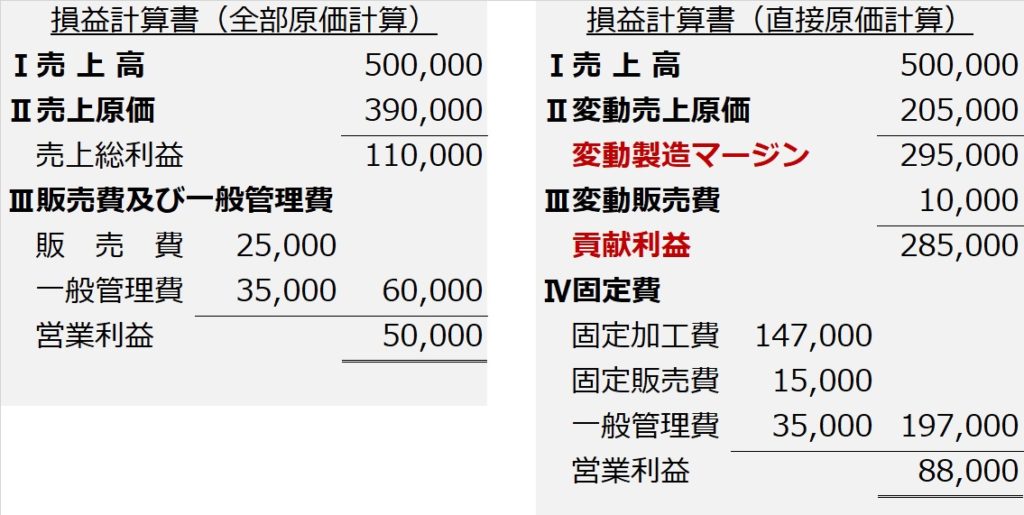

前講で計算した【設例4】では、同じ条件で同じ製品を製造したにも関わらず、全部原価計算により作成したP/Lと、直接原価計算により作成したP/Lで、営業利益が異なっていました。

そして、その原因は、固定加工費の違い(全部原価計算の場合は、固定加工費は完成品原価、直接原価計算の場合は、当月投入分)にありました。

同じ製品を同じように作るのに、全部原価計算か直接原価計算か、計算方式の違いで営業利益が異なるというのでは、利益に課税される税金の金額が異なってきたり、外部関係者からは「どちらが正しい経営成績なのか?」といった混乱をきたします。

経営者としても、外部により利益(経営成績)が大きい方の計算方式を採用したり、納税額が少なくて済む計算方式を採用することも考えられます。同じ製品を作るのに、利益額が異なることは基本的に許されません。

固定費調整とは?

もともと、変動費だけで一旦原価計算する直接原価計算は、経営者の経営判断を誤らせないといった内部管理的な目的で採用されるということでした。

しかし、出資者(株主等)や税務当局といった外部に対しては、全部原価計算で利益を計算しなければなりません。

そこで、内部管理用に直接原価計算を採用したとしても、直接原価計算方式により算出された利益に、差額調整を施して、最終的には全部原価計算により算出される利益と同額に合わせます。これを「固定費調整」といいます。

ではこの固定費調整ですが、いったいどのように行えばいいのでしょうか?

前講で確かめたように、全部原価計算による営業利益と、直接原価計算による営業利益のギャップは、固定加工費にあることがわかっています。

では、そのギャップのカラクリは何なのか?

それは、全部原価計算による固定加工費は完成品原価であるのに対し、直接原価計算による固定加工費は、当月投入分という違いでした。

では、直接原価計算における当月投入分の固定加工費を、どのように調整すれば、全部原価計算と同じ完成品分の固定加工費になるのでしょうか?

固定加工費をどう調整するのか?

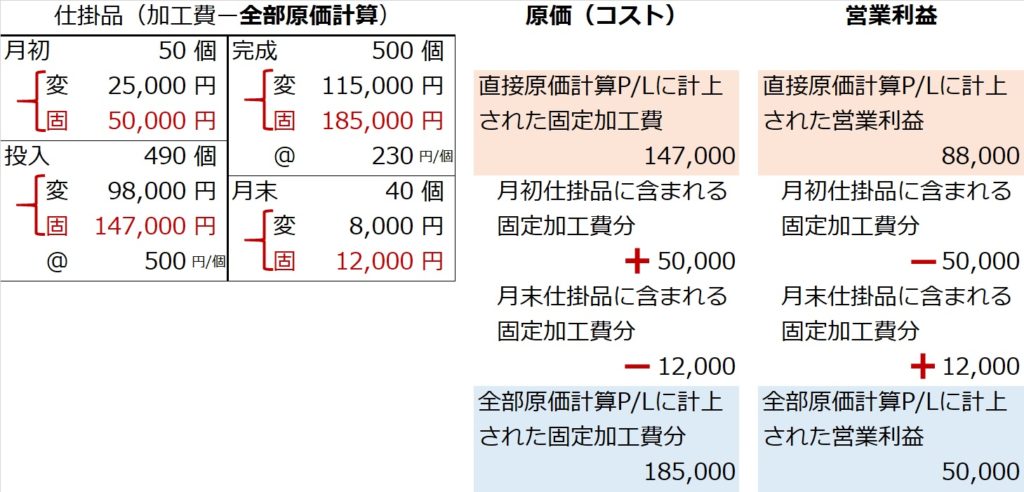

もう一度、原価計算に使った加工費ボックスを持ち出すと、

上図のボックス図の計算のように、当月投入分の固定加工費¥147,000に、月初仕掛品に含まれる固定加工費¥50,000をプラスし、月末仕掛品に含まれる固定加工費¥12,000はマイナスすると、完成品原価に含まれる固定加工費¥185,000になることがわかります。この月初仕掛品と月末仕掛品のプラスマイナスが調整です。

原価と利益

以上は、原価(コスト)の場合の調整です。

利益は、原価(コスト)と逆相関の関係です。つまり、原価が増えれば利益は減って、原価が減れば利益は増えるという関係です。

原価の場合と、プラスマイナスが逆になります。

つまり、直接原価計算による営業利益¥88,000に対し、月初仕掛品に含まれる固定加工費¥50,000はマイナスし、月末仕掛品に含まれる固定加工費¥12,000はプラスする。そうすると、

88,000-50,000+12,000=50,000

となって、全部原価計算による営業利益と一致します。

この、月初仕掛品に含まれる固定加工費をマイナス、月末仕掛品に含まれる固定加工費をプラス、するところが「固定費調整」です。