| 【設例7】 次の資料に基づいて、完成品総合原価及び完成品単位原価を平均法により計算しなさい。 |

設例-1024x267.jpg)

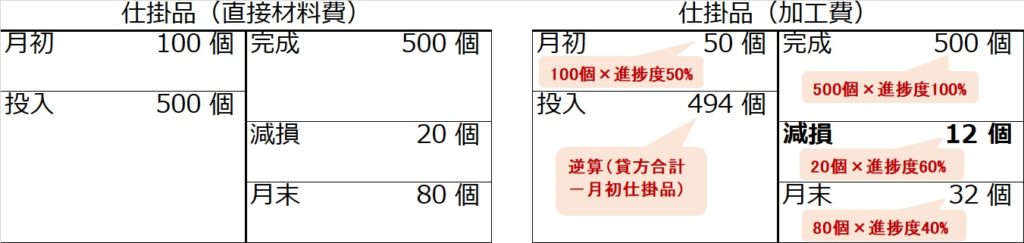

【手順1】仕掛品ボックス

総合原価計算の解き方の手順は、減損がない場合と同じです。

まず、仕掛品を直接材料費と仕掛品に分割したボックス図を2つ描きます。

ここで、減損がある場合のポイントとしては、どちらもボックスの貸方側(右半分)に「減損」の区分を設けること。これを、完成品と月末仕掛品の間に設け、全部で5パートに区分します。

-1024x243.jpg)

【手順2】数量の整理

材料始点投入の場合は、直接材料費のボックスには生産データの数量(減損も)をそのまま入れます。

加工費のボックスには生産データの数量に、加工進捗度を掛けた数字(=完成品換算量)を入れます。加工費の減損分も、加工進捗度を掛けた数字を入れます。これは、20個×60%分の加工作業が減損によりムダになったという意味です。

当月投入分の加工進捗度はわからないので後から逆算します。

月初仕掛品(加工費):数量100個×加工進捗度50%=完成品換算量50個分

完成品(加工費):数量500個×加工進捗度100%=完成品換算量500個分

減損(加工費):数量20個×加工進捗度60%=完成品換算量12個分

月末仕掛品(加工費):数量80個×加工進捗度40%=完成品換算量32個分

当月投入分(加工費):貸方合計544個―月初仕掛品50個=完成品換算量494個分

【手順3】金額(原価)の計算

数量の整理ができたら、原価データから月初仕掛品原価と当月投入分原価を埋めて、これらの平均単価で、完成品・減損・月末仕掛品と計算していきます。

原価配分(平均法)-1024x304.jpg)

ここから、減損費の処理方法です。

本問では、月末仕掛品の加工進捗度40%、減損発生時点の加工進捗度60%なので、月末仕掛品からはまだ減損が発生していません。完成品にのみ、減損費を上乗せします。

.jpg)

まず、直接材料費から。完成品¥87,500に、減損分の¥3,500を加えて、完成品原価は¥91,000になります。ところが完成品数量は500個です。減損の20個は足しません。なぜなら、減損なので消えてなくなった20個だからです。なので、完成品1個当たりの単価にすると、減損費の分だけ高くなることがわかります。

加工費分についても、同様に処理します。

.jpg)

なお、借方合計―月末仕掛品原価で、減損費込みの完成品原価を一気に出す方が計算が速いです。

【手順4】直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【月末仕掛品原価】

直接材料費:平均@¥175/個×80個=¥14,000

加 工 費:平均@¥741/個×32個=¥23,712

月末仕掛品原価=直接材料費¥14,000+加工費¥23,712=¥37,712

【完成品総合原価】

直接材料費:借方合計105,000-月末仕掛品原価¥14,000=¥91,000

加 工 費:借方合計403,104-月末仕掛品原価¥23,712=¥379,392

完成品総合原価=直接材料費¥91,000+加工費¥379,392=¥470,392

【完成品単位原価】

完成品単位原価=完成品総合原価¥470,392÷完成品数量500個=@¥940.784