前講でご紹介したように、総合原価計算では、費目別計算で分類された直接材料費・間接材料費・直接労務費・間接労務費・直接経費・間接経費の6分類の費用を、直接材料費(または素材費・原料費)と加工費の2つに分類して計算するのが原則になります。

なぜなら、直接材料費は、完成品と月末仕掛品(作りかけ)を区別せず、同じだけ発生すると計算するのに対し、加工費は、完成度合い(=加工進捗度)に比例して原価が発生するように計算するという、原価計算の仕方の違いにより分けるのです。

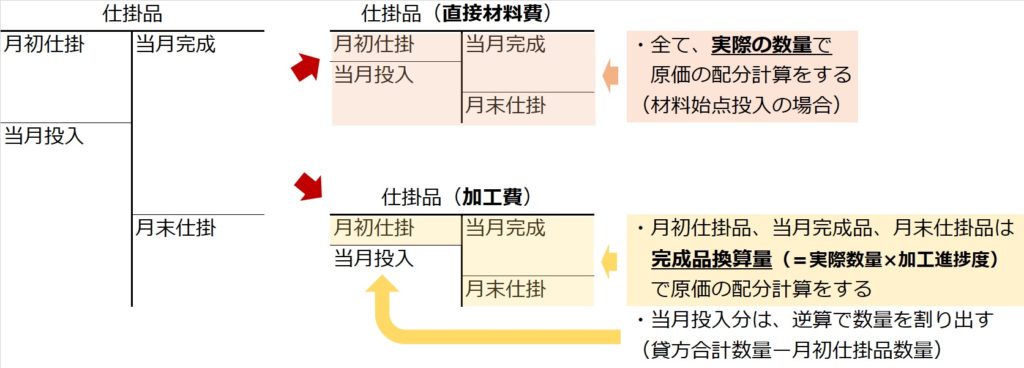

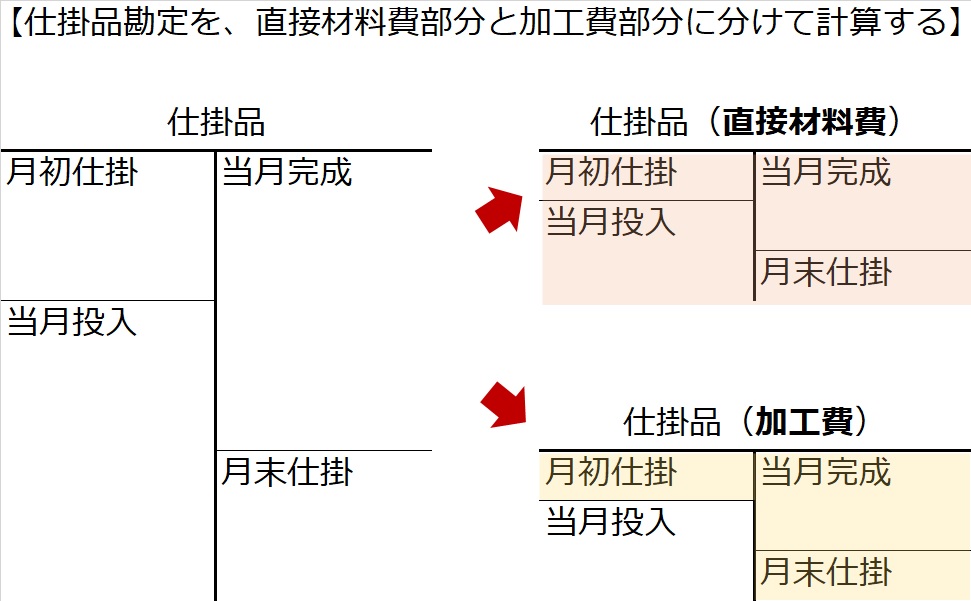

そうすると、月末仕掛品がない場合の【設例1】で原価計算に使用した仕掛品ボックスも2つに分けて計算します。

つまり、仕掛品勘定のうち、直接材料費分の仕掛品ボックスと、加工費分の仕掛品ボックスに分けて計算します。

そして、それぞれのボックスで直接材料費分と加工費分の計算ができたら、この2つを合わせて、もとの仕掛品勘定に戻します。

それでは、2つに分けた直接材料費ボックスと加工費ボックスですが、それぞれどう計算していけばいいのでしょうか?

直接材料費の計算方法

まず、直接材料費ボックスの方は、完成品も月末仕掛品も区別せず、作りかけ1個でも完成品1個と同じ原価という計算をします。

つまり、生産データで与えられた数量をそのまま使って計算します。

加工費の計算方法~加工進捗度と完成品換算量

一方、加工費ボックスの方は、加工進捗度に比例して原価を配分します。

具体的には、生産データで与えられた数量に加工進捗度を掛けて、完成品換算量に置き換えた上で、原価計算します。

例えば、月初仕掛品が100個あったとします。前月に加工進捗度50%まで作ってつくりかけだとしたら、完成品に換算すると50個分の加工費がかかっていることになります。なので、実際の数量100個に加工進捗度50%を掛けて、50個分で計算します。

例えば、月末仕掛品が100個あったとします。今月末時点で加工進捗度40%まで作ってあるとしたら、完成品に換算すると40個分の加工費がかかっていることになります。なので、実際の数量100個に加工進捗度40%を掛けて、40個分で計算します。

例えば、当月完成品が500個だとします。完成品は加工進捗度100%なので、実際の数量500個に加工進捗度100%を掛けて、500個分で計算します。もっとも、完成品は必ず加工進捗度100なので、いつでも生産データの数字そのままです。

最後に当月投入分ですが、必ず逆算で計算してください。

これまでの例のように、完成品換算量が月初仕掛品50個分、月末仕掛品40個分、完成費500個分だとしたら、ボックスの左側合計=右側合計の関係から、逆算します。右側=完成品500個+月末仕掛品40個=完成品換算量540個分

左側も540個分のはずなので、当月投入分=540個―月初仕掛品50=490個分

というように逆算します。