直接材料費と加工費の原価計算方法の違い

前講では、総合原価計算では、完成品と月末仕掛品について、原価計算の仕方が2とおりあることを学習しました。すなわち

①作りかけでも完成品と同じだけ発生する原価(主に直接材料費)

②完成度合い(=加工進捗度)に比例して発生する原価(主に加工費)

に分けて原価計算をするということです。

原価計算のやり方としては、

①の場合は、完成品と月末仕掛品について、生産データで与えられた数量をそのまま使って、原価を計算する。

②の場合は、生産データで与えられた数量に、加工進捗度を掛けた数量(=完成品換算量)にしてから、原価を計算する

というものでした。

ここからは、日商簿記検定2級本試験で出題される形式の例題を使って、具体的に月末仕掛品の原価計算の仕方をマスターします。

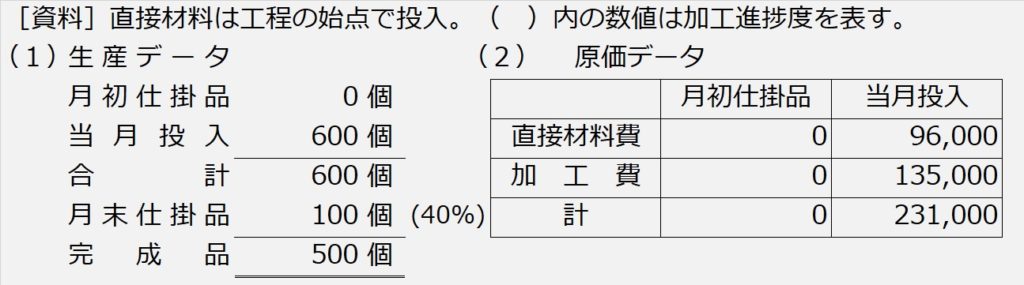

| 【設例2】 次の資料に基づいて、完成品総合原価及び完成品単位原価を計算しなさい。 |

総合原価計算の問題の解き方の手順は、まず仕掛品ボックスを直接材料費と加工費2つ描いて、次に資料の生産データを使って、数量を整理し、最後に原価データを使って、完成品と月末仕掛品に原価を配分する、という流れで解いていきます。

手順1.仕掛品ボックス

手順2.数量の整理

まず、直接材料費のボックスから数量を入れていきます。

生産データの数量をそのまま入れます。

.jpg)

次に、加工費のボックスに数量を入れます。

生産データの数量に、加工進捗度を掛けた数字(=完成品換算量)を入れます。

当月投入分の加工進捗度はわからないので、後から逆算します。

完成品:数量500個×加工進捗度100%=完成品換算量500個

月末仕掛品:数量100個×加工進捗度40%=完成品換算量40個

.jpg)

それでは、当月投入分を逆算しましょう。

月初仕掛品が0個なので、当月投入分は、ボックスの右側合計と等しくなります。

.jpg)

つまり、今月は完成品に換算すると540個分の加工作業を行ったという意味になります。

手順3.金額(原価)の計算

ここまで数量の整理ができたら、ようやく原価データを使って、金額つまり原価計算をします。

まずは、直接材料費から。問題文の[資料]の原価データによると、直接材料費は当月投入が¥96,000ですから、直接材料費ボックスの当月投入の部分に、金額96,000を入れてあげます。

.jpg)

ここからが総合原価計算です。この¥96,000を、完成品と月末仕掛品に按分します。どう按分すればいいか、わかりますか?

当月投入600個のうち、500個が完成品、100個が月末仕掛品。なので、

・完成品総合原価=¥96,000×500/600=¥80,000

(電卓では、96,000÷600×500と叩きます)

・月末仕掛品原価=¥96,000×100/600=¥16,000

と、計算されます。

もちろん、当月投入¥96,000を600個で割って、@¥160/個と単価にしてから、完成品数量と月末仕掛品数量を掛けた方が、少し計算が速いです。

.jpg)

加工費も同様に原価を計算します。

問題文[資料]の原価データから、加工費の当月投入分¥135,000を、加工費ボックスの当月投入の部分に入れて、完成費と月末仕掛品の数量(完成品換算量)の比率で按分します。

.jpg)

当月投入540個分(完成品換算量)のうち、500個分が完成品、40個分が月末仕掛品。なので、

・完成品総合原価=¥135,000×500/540=¥125,000

・月末仕掛品原価=¥135,000×40/540=¥10,000

と、計算されます。

もちろん、当月投入¥135,000を540個で割って、@¥250/個と単価にしてから、完成品数量と月末仕掛品数量を掛けた方が、少し計算が速いです。

手順4.直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【手順3】で、直接材料費と加工費について、それぞれ完成品総合原価と月末仕掛品原価に按分計算されたので、直接材料費と加工費を合計して、もとの仕掛品に戻します。

完成品総合原価=直接材料費¥80,000+加工費¥125,000=¥205,000

完成品単位原価=完成品総合原価¥205,000÷完成品数量500個=@¥410/個

月末仕掛品原価= 〃 ¥16,000+ 〃 ¥ 10,000= ¥26,000