経費の基本的な仕訳と勘定連絡

ここまで、製造原価の形態別分類による費目別計算の基礎として、材料費・労務費を学習してきました。残るは経費。

仕訳と勘定記入の流れは、材料費や特に労務費と同じです。

経費も費用ですから、発生時には借方に計上されます。

このうち、販管費に該当する経費(営業経費や本社経費)はそのまま費目別に損益計算書に表示されます。

一方、工場で発生した経費に関しては、モノづくりにかかった費用として、製品の製造原価に計上しなければなりません。

その経費が、特定の製品をつくるために直接的に係る経費であれば直接経費として「仕掛品」勘定へ振り替えられ、いろいろな製品のために共通に発生する経費は、間接経費として「製造間接費」勘定に振り替えられます。

まとめると、発生時は借方に、消費時は貸方に仕訳します。

| 【設例9】 当月の経費¥6,000の消費額の内訳は、直接経費が¥3,000、間接経費が¥3,000であることが判明した。 |

【仕訳】

(借)仕 掛 品 3,000

(借)製造間接費 3,000

/(貸)経 費 6,000

【勘定記入】

経費の分類~直接経費か間接経費か

経費は、製造原価のうち材料費と労務費以外のもの。つまりその他もろもろ。

上記の【設例9】では、「経費」勘定で一括りにしましたが、雑多な費目がたくさん登場します。

そこで、経費の学習でも重要なのが、雑多な経費科目の分類です。

まず最重要なのが、直接経費か間接経費かの分類です。

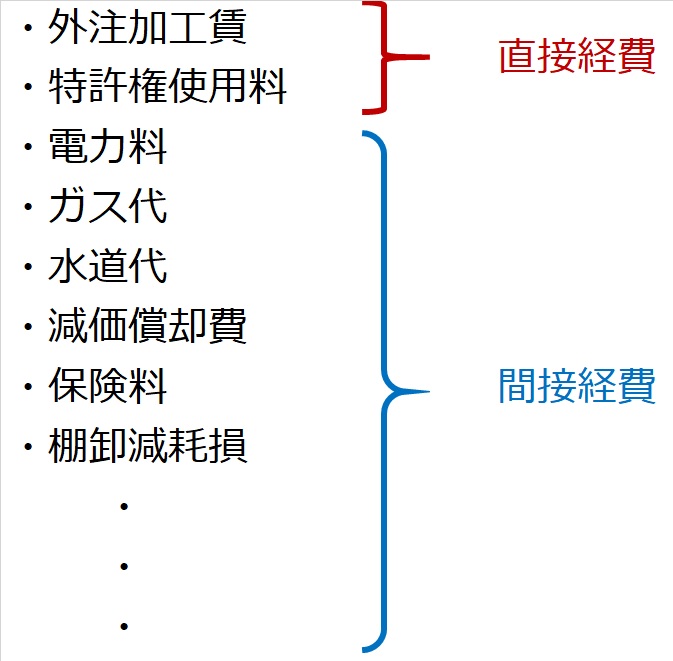

経費について最優先で覚えるべきは、上図のように、(日商簿記2級の学習範囲では)直接経費は外注加工賃と特許権使用料の2つしかないということです。

それ以外の経費は、全て間接経費と判断して差し支えありません。

例えば外注加工賃は、製品Aを1個作るために、外注先で1個いくらの外注費が必ず発生する。製品BにはBの外注費が発生する。というように、製品に紐づけして直接的に認識できる費用なので、製造直接費つまり直接経費になります。

特許権使用料についても、同様に製品に直接認識される経費ということになります。

経費の4分類

直接経費か間接経費かの判断ができるようになったら、次は、経費を次の4グループに大別されることを理解ください。

(1)支払経費

・・・外注加工賃など、支払額を消費額とする経費

(2)測定経費

・・・電気料金、ガス料金、水道料金のように、基本料金+従量料金(使用量に応じて発生する料金)で計算される経費

(3)月割経費

・・・減価償却費や年払いの保険料のように、年額を月割りして計上する経費

(4)発生経費

・・・材料の棚卸減耗損などのように、当月の発生額を消費額とする経費

この中で、日商簿記検定2級本試験の出題でよく狙われるのが(2)の測定経費です。電気料金などの請求額は、月初~月末分ではなく、前月途中~今月途中で計算されています。そこで、当月の経費の消費額に計上するのは、請求額ではなく、月初~月末の使用量を測定して、算出しなければならない、という論点です。

また、復習になりますが、

材料の棚卸減耗損は、材料費ではなく、間接経費(=製造間接費)

(復習・・・「材料の棚卸減耗」の講へ)

だという論点も再三出題されていますので、今一度記憶しておいてください。