前講までで、直接原価計算の概要と、なぜ直接原価計算をする必要があるのかについて、学習してきました。

ここからは、全部原価計算と直接原価計算に関する、日商簿記検定2級本試験問題の形式で具体的に計算方法を身につけていきます。

直接原価計算は、総合原価計算の範疇で出題されるので、解き方の手順は総合原価計算のときと同じです。

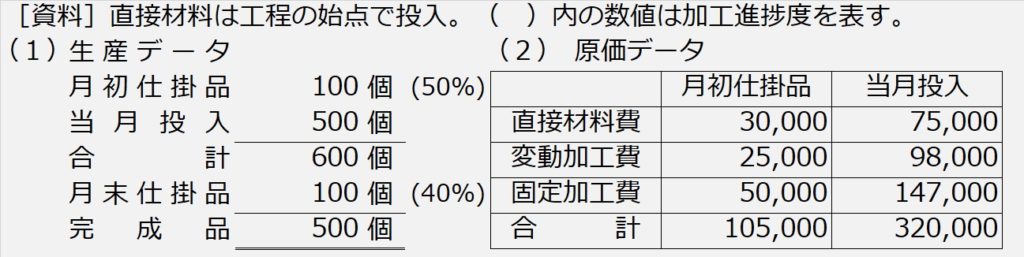

| 【設例3】 次の資料に基づき、全部原価計算と直接原価計算により、完成品総合原価及び完成品単位原価を、先入先出法により計算しなさい。 |

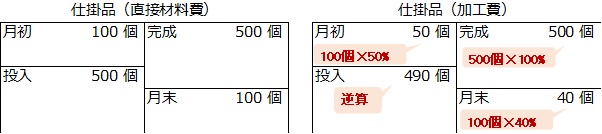

【手順1】仕掛品ボックス(省略)

【手順2】数量の整理

【手順3】金額(原価)の計算

ここから、全部原価計算と直接原価計算に分かれます。

全部原価計算の解き方

まずは、全部原価計算の場合で解いていきます。

問題文[資料](2)原価データを使って、先入先出法で計算していきます。

直接材料費ボックスは、原価データの直接材料費(月初仕掛品・当月投入)をそのまま使って、次のように計算できます(総合原価計算の先入先出法と同じ)。

加工費ボックスは、原価データの変動加工費と固定加工費を使いますが、全部原価計算の場合は、変動加工費と固定加工費を合計して、加工費ボックスに入れます。

直接原価計算の解き方

次に、直接原価計算の場合で計算します。

直接材料費は、問題文に特に指示がなければ、全額変動費になります。

つまり、固定費はゼロです。変動直接材料費=全部直接材料費です。

したがって、全部原価計算と同じ計算結果になります。

加工費ボックスは、直接原価計算の場合は、変動加工費だけを加工費ボックスに入れて計算します。