前講までで、総合原価計算の全体の位置づけや、個別原価計算と比較しての計算の特徴などを学習しました。

それではいよいよ、総合原価計算を、日商簿記2級で出題されるような具体的な設例で学習していきましょう。

| 【設例1】 次の資料に基づいて、完成品総合原価及び完成品単位原価を計算しなさい。 |

[資料]

総合原価計算の問題では、必ずといっていいほど、問題で与えられる資料は、生産データと原価データです。生産データとは、当月の生産に関する数量のデータ。原価データとは、生産にかかったコストつまり金額面のデータです。

解き方の手順1.数量の整理

解き方の手順は、まず生産データを使って、数量から整理します。

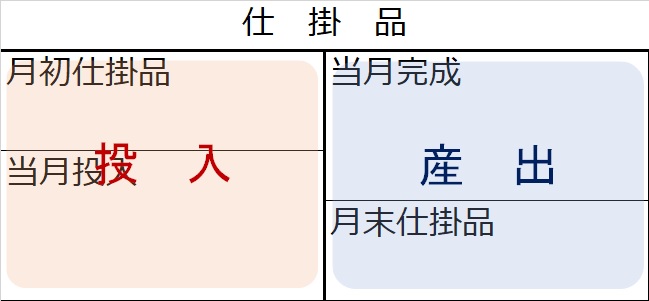

生産データは、実は、仕掛品勘定を数量面から表しています。

「月初仕掛品+当月投入=当月完成品+月末仕掛品」(※補足を後述)

つまり、

.jpg)

という仕掛品勘定のボックス図を使って、生産データの資料を整理します。

この仕掛品ボックスに、生産データから数量を埋めてみましょう。

.jpg)

ここで、言葉を確認しておきます。

月初仕掛品とは、前月(以前)から作り始めて、作り途中の状態から、今月製造を再開したもの。

当月投入というのは、当月に投入された材料や労力・その他の経費のこと。

当月完成とは、文字通り、当月に完成(仕掛品から製品になること)したもの。

月末仕掛品とは、当月末時点で完成しておらず、作りかけ状態のもの。

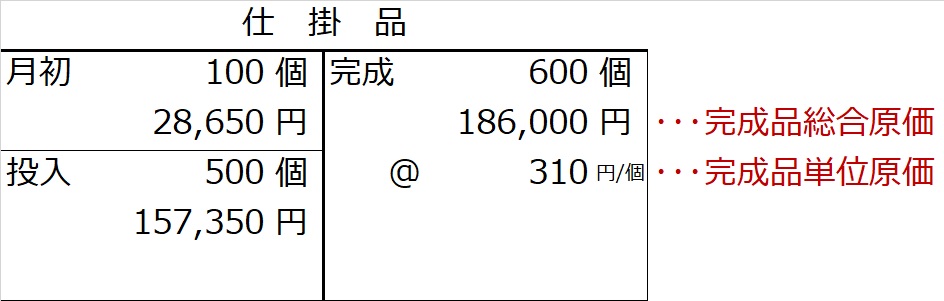

今回の設例では、月末仕掛品がゼロなので、月初仕掛品100個に当月投入分500個を合わせた600個がすべて完成品になります。

解き方の手順2.金額の計算

次に、原価データを使って、金額を埋めていきます。

原価データによると、

月初仕掛品は、材料費・労務費・経費の合計¥28,650

当月完成品は、材料費・労務費・経費の合計¥157,350

これを、さきに数量を整理した仕掛品ボックスに埋めていくと、

.jpg)

さて、完成品原価はいくらになるかわかりますか?

.jpg)

この設例では月末仕掛品がないので、単純に月初仕掛品原価と当月投入分の原価を合計すればいいんですね。

完成品総合原価と完成品単位原価

すると、当月完成品は600個で、原価¥186,000とわかりましたが、この製品1個当たりの製造原価はいくらですか?

¥186,000÷600個=@¥310/個

ですね。このとき、600個トータルの製造原価¥186,000のことを完成品総合原価、製品1個当たりの原価¥310のことを完成品単位原価といいます。

仕掛品ボックスと仕掛品勘定

そして、ここまで計算に使ってきた仕掛品ボックスを、仕掛品勘定と並べて比べてみると、

月初仕掛品と当月投入分が仕掛品勘定の借方側、当月完成品が、仕掛品勘定の貸方側に、それぞれ対応しています。もし、月末仕掛品があれば、仕掛品勘定の貸方側に「次月繰越」という記帳になります。

投入と産出

そして、仕掛品ボックスの左側(仕掛品勘定の借方側)がインプット(投入)、ボックスの右側(仕掛品勘定の貸方側)がアウトプット(産出)を意味します。投入と産出は必ず一致します。この特徴も、この後で総合原価計算の応用編を学習する際に役立ちますので、覚えておいてください。