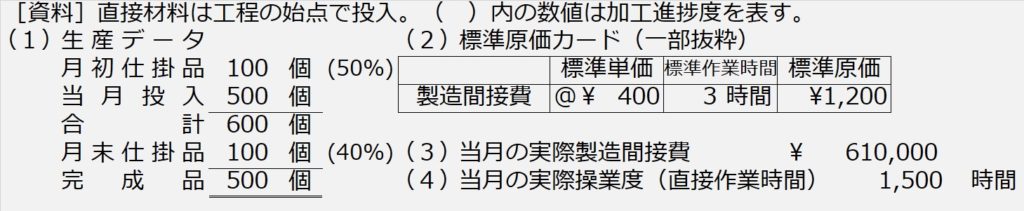

| 【設例5】 次の資料に基づいて、製造間接費差異を算出し、予算差異、操業度差異と能率差異に分析しなさい。なお、製造間接費年間予算額は¥7,680,000、年間基準操業度は19,200時間で固定予算を用いる。 |

解き方の手順は、差異分析の図の描き方以外は、直接材料費差異や直接労務費差異の場合と同じです。

- 手順1.数量の整理

- 手順2.標準原価計算

- 手順3.実際原価との差異(製造間接費差異)の算出

- 手順4.差異分析

の順で解いていきます。

【手順1】数量の整理

製造間接費も加工費なので、直接労務費同様、加工費ボックスを使います。

【手順2】標準原価計算

【手順3】実際原価との差異(直接材料費差異)の算出

標準:@¥400/時間×3時間×490個= ¥588,000

実際: ¥610,000

差異: △¥22,000

製造間接費は、実際原価に内訳(実際単価×実際数量)がないので、合計金額だけ書いて、標準原価から引いて差異を算出します。

【手順4】差異分析

シュラッター図を描き始める前に、下ごしらえをしておきます。

問題文で与えられた年間の数字を、月間に直しておきます。

製造間接費年間予算額¥7,680,000÷12か月=¥640,000(月間予算額)

年間基準操業度19,200時間÷12か月=1,600時間(月間基準操業度)

それではシュラッター図を描いていきます。

まず、ヨコ軸=操業度(作業時間)、タテ軸=製造間接費(金額)をとり、原点から、傾き@¥400/時間(←資料(2)標準原価カードより)のグラフを描きます。

どこまで描くか?

ヨコ軸:月間基準操業度の1,600時間、タテ軸:月間予算額¥640,000

までグラフを引っ張ります。(グラフ中「h」は時間(hour)の略)

-1024x474.jpg)

次に、ヨコ軸の原点から外側に向かって、標準(ひ)→実際(じ)→基準(き)の順でプロットし、それぞれ3本のタテ棒を上に伸ばします。「標準」はグラフとぶつかるまで。「実際」は月間予算線も突き抜けて(予算よりも少なくても)。

-1024x474.jpg)

標準操業度の1,470時間は、どうやって算出されたかわかりますか?

【手順3】標準:@¥400/時間×3時間×490個= ¥588,000

の「3時間×490個」の部分ですよ。

予算差異と操業度差異の出し方は、学習済みの実際原価計算の場合の製造間接費配賦差異の差異分析のときと同じです。

予算差異=月間予算額¥640,000-実際発生額¥610,000

=+¥30,000(有利差異・貸方差異)

操業度差異=配賦率@¥400/h×(実際操業度1,500h―基準操業度1,600h)

=△¥40,000(不利差異・借方差異)

-1024x474.jpg)

最後に、能率差異を出すために、標準操業度に着目します。

標準(ノルマ)では、1,470時間以内でおさめなければいけないところ、実際には1,500時間かかってしまいました。30時間のオーバーです。

この、オーバー30時間に、配賦率@¥400/時間を掛けて、

能率差異=配賦率@¥400/h×(標準操業度1,470h―実際操業度1,500h)

=△¥12,000(不利差異・借方差異)

-1024x474.jpg)

確かめ算を忘れずに

最後の最後にたしかめ算です。

予算差異+¥30,000+操業度差異△¥40,000+能率差異△¥12,000

=△¥22,000

【手順3】で計算した製造間接費差異と一致しました。

差異分析の結果わかったことと今後の対策

この差異分析結果の意味合いとしては、

製造間接費の出費は節約して予算よりも¥30,000節約できたが(予算差異)

予算で設定した基準操業度よりも100時間、実際の操業度が少ないので製造間接費の配賦額が¥40,000少なくなってしまい(操業度差異)

さらに、標準(ノルマ)として設定された作業時間よりも能率悪く30時間余計に作業したので、その分¥12,000余計に製造間接費がかかった(能率差異)

ということになりますでしょうか。

来月の対策としては、営業部隊にもっと注文を取ってきてもらって操業度を上げて、さらにムダな作業を減らして能率アップする、といった方策が考えられます。