工業簿記のわかりにくさの大きな原因の一つに、私たちが工業や製造業に実際に携わったことがなく、工場の中を見たこともないので、イメージが湧きにくい、ということがあります。

工業簿記では、原材料からスタートして、工場で加工され、完成して製品として出荷されて販売される、そのモノの流れに即して会計処理も行われます。

そこで、細かい会計処理方法の学習に入る前に、工場の一番おおざっぱなモノの流れと、その流れに合わせた会計処理の、最もシンプルなモデルを概観することで、全体像をつかんでいただきたいと思います。

まずは、次の図をご覧ください。

-1-1024x553.jpg)

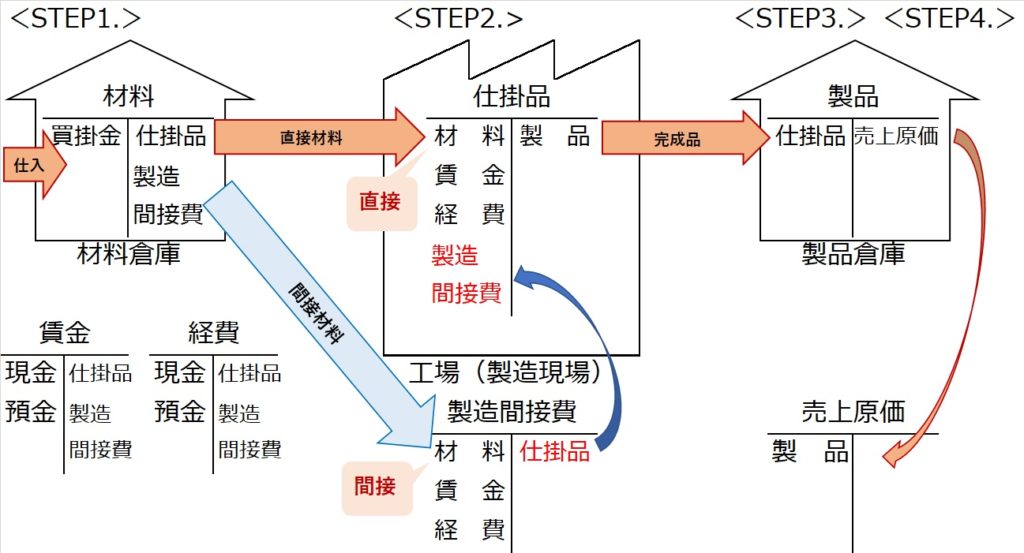

まず工場には、左から順に「材料倉庫」と「工場(製造現場)」と「製品倉庫」という3つの建物があります。モノは、工場の建物を左から右へと流れていきます。

一番左側の材料倉庫の中には材料勘定(資産)があり、材料倉庫の外には賃金勘定(費用)や経費勘定(費用)もあります。これら、材料に労務費と経費をかけて、工場(製造現場)では製品に加工していきます。製造現場ではまだ完成していないので「仕掛品」という資産の勘定があります。また、「製造間接費」という費用の勘定もあります。完成すると製造現場から製品倉庫に移され、製品勘定(資産)の残高となり、売れると、製品倉庫から出荷され、最終的には売上原価になります。

それでは、カラッポだった工場の概略図に、中身を入れて流れをつけてみます。

まず最初は、一番左側。仕入れた材料が材料倉庫の左側(借方)に入ってくるところです。「ある製品を作ろう」と決まったら、その製品に必要な材料を、ストックしてある材料倉庫から出してきて、製造現場にもっていきます。これが、材料倉庫から製造現場へのピンクの矢印です。一方、材料はいろんな製品に共通して使われる「間接材料」として材料倉庫から出庫されることもあります。それが、製造間接費勘定へのびる水色の矢印です。そして、材料と同様に、労務費を代表する「賃金」勘定や、経費勘定も、これらは費用の勘定なので、発生したら借方に、そして直接製品に労力や経費をかけたら「仕掛品」へ。間接労務費・間接経費であれば製造間接費へ振り替えます。<STEP1.>

次に、製造間接費勘定の借方に集まってきた間接材料費・間接労務費・間接経費ですが、何らかの基準で各製品に配賦し、会計処理上は結局仕掛品勘定に振り替えます。<STEP2.>

こうして製造現場の中にある仕掛品勘定の借方には、製造直接費と製造間接費が集まりましたが、製品が完成したら貸方側から製造現場を出て行って、製品倉庫の中の製品勘定の借方にストックされます。<STEP3.>

さらに買い手がつけば、製品勘定の貸方から出ていき、客先へ出荷されて「売上原価」になります。<STEP4.>