| この講で学習する内容 |

| ・総原価とは ・非原価項目とは ・製造原価、総原価と非原価項目の関係 |

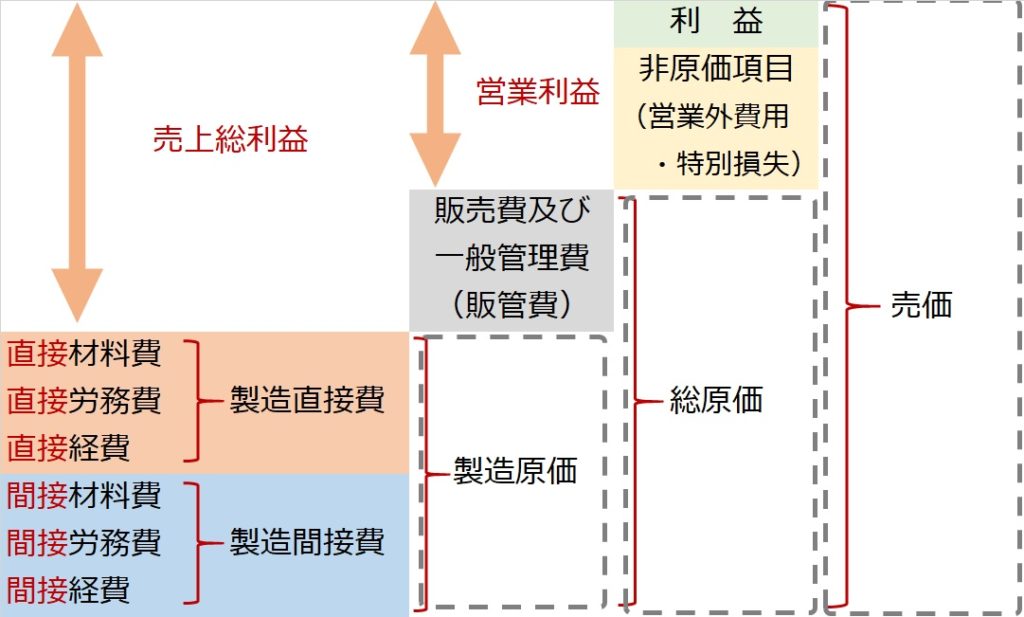

ここまで見てきた原価は「製造原価」つまり、製品を作るための原価についてでした。

この、製品を作るためにかかった原価である「製造原価」に、製品を売るための費用やその他の管理コスト(「販売費及び一般管理費」略して「販管費」といいます)を足したものを、「総原価」といいます。

「総原価」といっても、すべての費用・コストが含まれるわけではありません。あくまで製造原価と販管費だけであり、製造原価や販管費以外の費用・コストは、総原価に含まれません。つまり、商業簿記で学習した報告式損益計算書の分類でいう、営業外費用(支払利息など)や特別損失(火災損失や固定資産売却損など)は、総原価に含まれません。

これらのように、総原価に含まれないコストを「非原価項目」といいます。

つまり、売価から総原価を引いた差額には、儲けと非原価項目が含まれていることになります。

言い換えれば、総原価に非原価項目と利益を加えたものが売価となります。

以上を図で示すと、次のとおりとなります。

商業簿記で学習した報告式損益計算書と対比して覚えるようにしてください。

| 「製造原価と総原価、非原価項目」のまとめ |

| ・製造原価=製造直接費+製造間接費 ・総原価=製造原価+販管費 ・売価=総原価+非原価項目+利益 |