前講までの損益分岐点販売数量、損益分岐点売上高は、損益分岐点ですから、損益がゼロ、つまり、営業利益0の場合の、販売数量や売上高を求めるものでした。

ここで、前講の文字式・方程式を使った解き方を少しだけ応用すると、別に損益ゼロの場合ばかりじゃなく、出したい営業利益を上げるために必要な販売数量や売上高を算出することもできます。

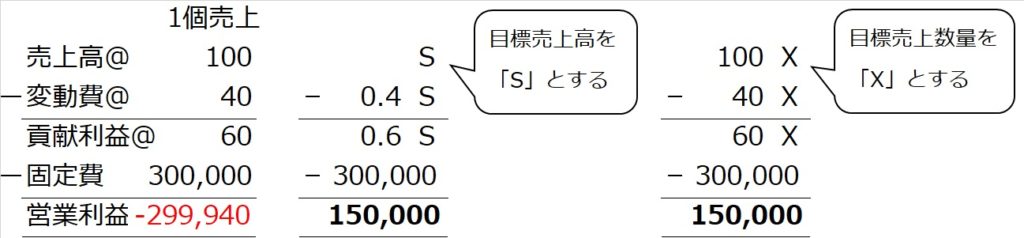

例えば、前講までと同じ設例で、@¥40で仕入れたリンゴを@¥100で販売し、固定費が¥300,000かかるという場合。損益ゼロではなく、営業利益を¥150,000出したいとしたら、この営業利益を上げるために必要な売上高・販売数量はいくらか?

前講と同様に売上高をS(円)、販売数量をX(個)とおくと、

一番下の「営業利益」欄を、ゼロではなく、今回は150,000に置き換えています。しかし、解き方は同じです。目標売上高ならSについて方程式を解く。目標販売数量なら、Xについて方程式を解きます。

目標営業利益をあげるための売上高の求め方

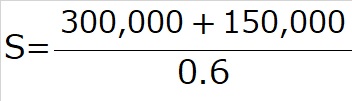

まず、売上高Sから解いていきます。

貢献利益0.6S-固定費300,000=営業利益150,000

この方程式を解きます。

300,000は固定費、150,000営業利益、0.6は貢献利益率ですから、

本設例では、Sを解くと、S=750,000

つまり、営業利益を¥150,000上げたかったら、¥750,000売上が必要ということです。

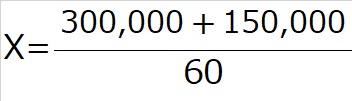

目標営業利益をあげるための販売数量の求め方

次に、販売数量Xについて解きます。

貢献利益60X-固定費300,000=営業利益150,000

この方程式を解きます。

300,000は固定費、150,000は営業利益、60は1個当たり貢献利益ですから、

要するに、損益分岐点売上高・損益分岐点販売数量を求める公式の分子に、営業利益を加えただけですね。