次月繰越は個別原価計算表にどう記載するか?

前講では前月繰越つまり前月から製造に着手し前月中に完成せず当月引き続き製造する製品の個別原価計算の仕方について学習しました。

次は、当月末で完成せず、次月に繰り越して製造を続ける場合(次月繰越)の場合について学習します。

| 【設例5】原価計算表への記入 (1)材料¥5,000を掛けで仕入れた。 (2)材料を、製造指図書№101製造のために¥2,000、製造指図書№102製造のために¥1,000、製造用機械の修繕のために¥500それぞれ消費した。 (3)工員に対し賃金¥10,000を現金で支払った。 (4)(3)の内訳としては、製造指図書№101製造に従事した分が¥5,000、№102製造に従事した分が¥3,000、工場内の清掃に従事した分が¥2,000であった。 (5)製品製造に必要な経費¥6,000を現金で支払った。 (6)(5)の内訳としては、製造指図書№101製造のために¥2,000、№102製造のために¥1,000、両製品に共通して発生したものが¥3,000であった。 (7)製造間接費¥5,500を、製造指図書№101に¥3,000、製造指図書№102に¥2,500それぞれ配賦する。 (8)製造指図書№101は前月に製造着手し、当月完成した。なお、前月から原価¥4,000が繰り越されている。 (9)製造指図書№102は当月に製造着手し、当月末時点で未完成である。 |

-1024x445.jpg)

次月に繰り越す場合の原価計算書は、次月繰越欄はありませんが、備考欄に、当月末時点で完成済みなのかまだ(未完成・仕掛中)なのかを記載します。

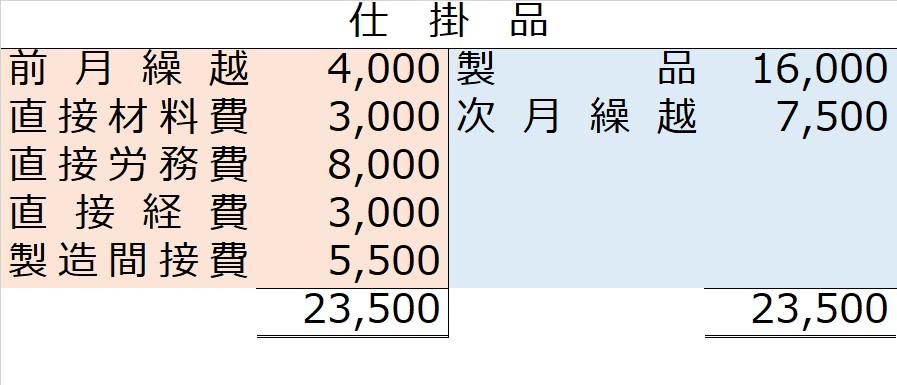

個別原価計算表と仕掛品勘定の関係

ここまで学習してきた個別原価計算表ですが、表をヨコに足すと費目別原価、タテに足すと製品別原価と申しました。

実は、ヨコの計は仕掛品勘定の借方、タテの計が仕掛品勘定の貸方になってるんです。

-1024x433.jpg)

次月へのつながり

また、当月に完成しなかった№102については、当月の製造原価¥7,500が、次月の原価計算表の「前月繰越」につながっていきます。

【次月の原価計算表(製造指図書№102)】