前講では、工程の途中で材料を投入する場合の総合原価計算の仕方について、2通りの場合分けと、その意味について学習しました。

ここからは、日商簿記2級本試験で出題されるタイプの問題を使って、具体的な解き方を身につけていきましょう。

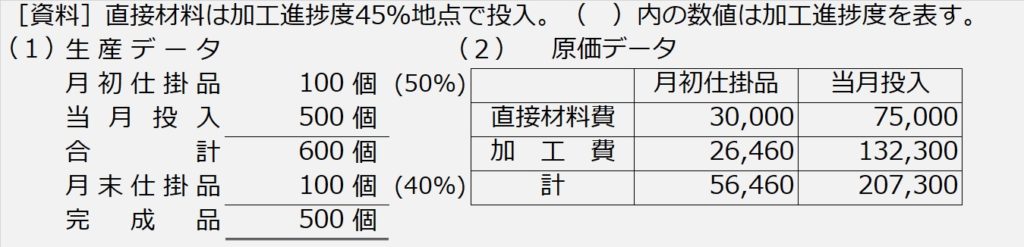

| 【設例5】 次の資料に基づいて、完成品総合原価及び完成品単位原価を先入先出法により計算しなさい。 |

この【設例5】でも、問題を単純化するために、加工されるべき始点で投入される直接材料は省略します。

手順1.仕掛品ボックス(省略・・・手順2で合わせて表示)

手順2.数量の整理

直接材料費から。まずやることは、直接材料の加工進捗度と、月初仕掛品・月末仕掛品の加工進捗度を比べて、どちらが手前でどちらが後かを確かめることです。次のような簡単な数直線を描いて比べると、間違いが減ります。

この数直線のように、月末仕掛品(40%時点)は、材料投入タイミング(45%時点)よりも手前なので、材料は1個も入っていません。ゼロです。

一方、月初仕掛品(50%時点)は、材料投入タイミング(45%時点)より後なので、もう材料Aは全量投入された後です。完成品と同じです。

そこで、45%時点で投入される材料の場合は、月末仕掛品(40%時点)には0%、月初仕掛品(50%時点)には100%入っていることがわかります。

当月投入分は、いつもの加工費のように、逆算して出します。

.jpg)

月初仕掛品は、生産データ100個×100%=100個

完成品は、生産データ500個×100%=500個

月末仕掛品は、生産データ100個×0%=0個

当月投入分は、貸方合計500個-月初仕掛品100個=400個

加工費については、これまでと同様に加工進捗度を掛けた数量で月初仕掛品・月末仕掛品数量とし、当月投入は逆算で出します。

-1.jpg)

手順3.金額(原価)の計算

問題文[資料]の原価データから、月初仕掛品と当月投入分を埋めます。

直接材料費は、今回の設例の場合、月末仕掛品に含まれる直接材料がゼロなので、月初仕掛品原価と当月投入原価の合計がそのまま完成品原価になります。

加工費は、これまでに学習したとおりです(解説は「月初仕掛品と月末仕掛品両方ある場合~先入先出法」の講を参照)。

-1024x266.jpg)

直接材料費:借方合計¥105,000-月末仕掛品原価 ¥0=完成品¥105,000

加 工 費: 〃 ¥158,760- 〃 ¥10,800= 〃 ¥147,960

手順4.直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【手順3】で、直接材料費と加工費について、それぞれ完成品総合原価と月末仕掛品原価に按分計算されたので、直接材料費と加工費を合計して、もとの仕掛品に戻します。

【完成品総合原価】

完成品総合原価=直接材料費¥105,000+加工費¥147,960=¥252,960

【完成品単位原価】

完成品単位原価=完成品総合原価¥252,960÷完成品数量500個=@¥505.92/個

【月末仕掛品原価】

月末仕掛品原価=直接材料費¥0+加工費¥10,800=¥10,800