前講までで、等価係数と積数について、その使い方を含めて学習してきました。

ここからは、日商簿記2級本試験で出題される形式の問題を使って、等級別総合原価計算の解法を身につけていきましょう。

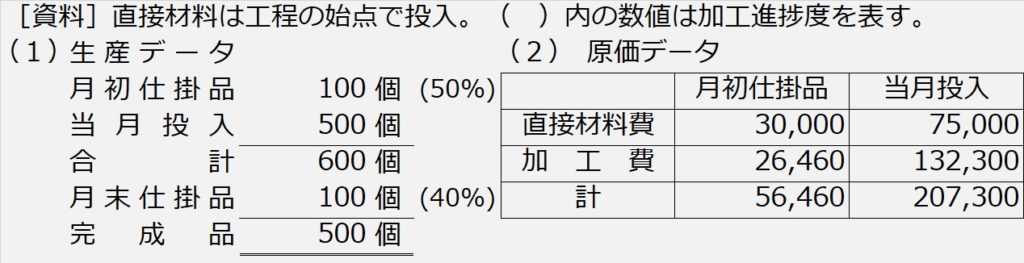

| 【設例12】 次の資料に基づいて、等級製品A、B及びCの完成品総合原価及び完成品単位原価を平均法により計算しなさい。 |

.jpg)

等級別総合原価計算の解き方・手順ですが、途中までは、前講までの単純総合原価計算と同じです。問題文[資料](1)生産データと(2)原価データを使って、製品A、B、Cに分かれる前のところまでの総合原価を計算します。

【手順1】仕掛品ボックス

【手順2】数量の整理

【手順3】金額(原価)の計算

【手順4】直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【手順5】等価係数と積数を使って、等級別に原価計算

ここからが、等級別原価計算特有の計算になります。

まず、問題文[資料]の、これまでは出てこなかった(3)を振り返ります。

-1.jpg)

本問では、製品A、B、Cで、同じ1個でも重量が違います。この、製品1個当たりの重量を等価係数に使います。さらに、これに完成品数量を掛けて、積数を計算します。この積数の比で、各製品A、B、Cに原価を配分計算します。

製品A:完成品総合原価¥234,500×4,500/7,000=¥150,750

(単価:¥150,750÷300個=@¥502.5/個)

製品B:完成品総合原価¥234,500×1,500/7,000= ¥50,250

(単価:¥50,250÷150個=@¥335/個)

製品C:完成品総合原価¥234,500×1,000/7,000= ¥33,500

(単価:¥33,500÷50個=@¥670/個)